Austriacard: Πολλά υποσχόμενο το guidance λέει η Euroxx - Τα συμπεράσματα για το Investor Day

Η χρηματιστηριακή διατηρεί τη σύσταση «overweight» και την τιμή στόχο των 9 ευρώ για τη μετοχή

Στο «μικροσκόπιο» της Euroxx βρέθηκε το Investor Day (Ημέρα Επενδυτών), που πραγματοποίησε χθες η Austriacard Holdings στο Χρηματιστήριο Αθηνών, κατά τη διάρκεια της οποίας η διοίκηση παρουσίασε τις προβλέψεις (guidance) σε μεσοπρόθεσμο ορίζοντα για την περίοδο 2025-2027.

Όπως αναφέρεται στο flash note της Euroxx, η διοίκηση έδωσε guidance για μέση ετήσια οργανική αύξηση εσόδων 6%-7% για την περίοδο 2025-2027, με ανάπτυξη και στους τρεις τομείς που δραστηριοποιείται. Τα έσοδα από λύσεις πληρωμών και τις ταυτότητες αναμένεται από την εταιρεία να αυξηθούν με ρυθμό 6%-7% στην επόμενη τριετία, μετά τη στασιμότητα στις πωλήσεις του 2024, η οποία επηρεάστηκε από την αποεπένδυση του τομέα μικροκυκλωμάτων (επίπεδο χονδρικής) ύψους 19,9 εκατ. ευρώ. Στο εξής, η Μέση Ανατολή και η Αφρική θα αποτελέσουν βασικές αγορές για τις ταυτότητες, με την εταιρεία να αξιοποιεί την ήδη εδραιωμένη παρουσία της στην περιοχή.

Η Austriacard στοχεύει επίσης στην περαιτέρω διείσδυσή της στον κλάδο του fintech, με την είσοδό της στη γαλλική αγορά να αναμένεται ότι θα συνεισφέρει έσοδα 6-8 εκατ. ευρώ στην επόμενη τριετία. Η κατηγορία των ψηφιακών λύσεων αναμένεται να διατηρήσει τη δυναμική της, με ανάπτυξη 20%-25% στην τριετία, υποστηριζόμενη από έργα τόσο του ιδιωτικού όσο και του δημόσιου τομέα. Επιπλέον, ο κύκλος εργασιών του τομέα διαχείρισης του κύκλου ζωής εγγράφων προβλέπεται ότι θα αυξηθεί κατά 4%-6% στην τριετία, κυρίως λόγω της Μέσης Ανατολής και Αφρικής.

Η Austriacard στοχεύει σε ετήσια επαναλαμβανόμενα έσοδα από φορολογικές σφραγίδες ασφαλείας, έγγραφα ασφαλείας για εκλογικές διαδικασίες, καθώς και εθνικά εξεταστικά έγγραφα. Η συνολική προβλεπόμενη συμβολή της αγοράς ΜΕΑ (Μέση Ανατολή και Αφρική) στα έσοδα εκτιμάται σε 10-12 εκατ. ευρώ για την περίοδο 2025-2027.

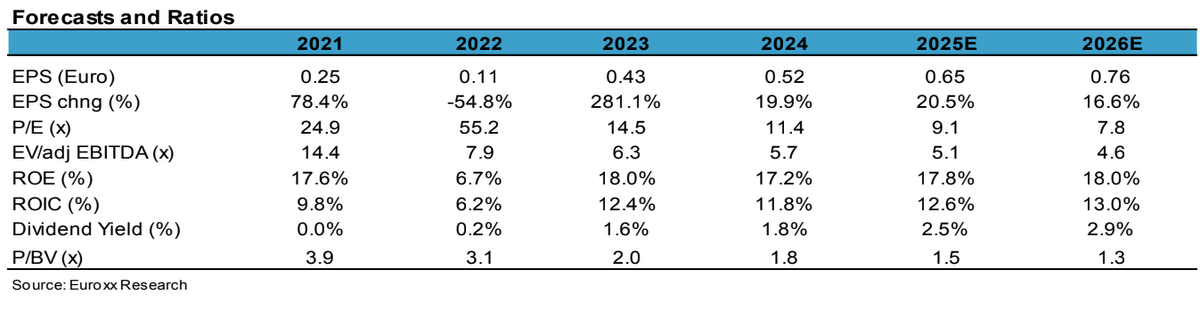

Η διοίκηση παρείχε ισχυρές εκτιμήσεις (outlook), οι οποίες υποδηλώνουν έσοδα άνω των 450 εκατ. ευρώ το 2027 και EBITDA άνω των 70 εκατ. ευρώ, με ετήσιο μέσο ρυθμό αύξησης περίπου 10%. Οι στοχευμένοι αριθμοί επιβεβαιώνουν τη θετική άποψη της Euroxx για την Austriacard, με τη μετοχή να διαπραγματεύεται σε πολύ χαμηλούς πολλαπλασιαστές, με EV/EBITDA περίπου 5,1x και P/E περίπου 9,1x βάσει των προβλέψεων της χρηματιστηριακής για το 2025.Remaining Time-0:00FullscreenMute

Διευρύνεται το περιθώριο προσαρμοσμένου EBITDA

Για την επόμενη τριετία, η Austriacard προβλέπει ότι το περιθώριο προσαρμοσμένου EBITDA θα βελτιωθεί περαιτέρω στο 15%-17%, από 14,2% το 2024, με το περιθώριο EBITDA για τις ψηφιακές τεχνολογίες το 2025 να κινείται σε υψηλά επίπεδα και το περιθώριο EBITDA του τομέα ταυτοποίησης και λύσεων πληρωμών να κυμαίνεται σε μεσαία επίπεδα. Το περιθώριο EBITDA του τομέα διαχείρισης κύκλου ζωής εγγράφων για το 2025 εκτιμάται σε χαμηλά επίπεδα.

Επενδυτικές δαπάνες και επιπτώσεις

Το guidance της εταιρείας προβλέπει ότι οι επενδυτικές δαπάνες (CAPEX) θα διαμορφωθούν στο 4%-5% των εσόδων σε ετήσια βάση, υποστηριζόμενες από λειτουργικές ταμειακές ροές στο 60% του EBITDA για την περίοδο 2025-2027. Οι επενδύσεις θα επικεντρωθούν στην ανάπτυξη προϊόντων, τη συντήρηση λειτουργιών, τα συστήματα ασφαλείας και τις υποδομές.

Η Austriacard εξέφρασε επίσης το ενδιαφέρον της για περαιτέρω εξαγορές, έως του ποσού των 80 εκατ. ευρώ. Η εταιρεία θα εστιάσει στη Δυτική Ευρώπη και τις ΗΠΑ, με στόχο την επέκταση του μεριδίου αγοράς και την ενίσχυση του χαρτοφυλακίου ψηφιακών λύσεων. Η διοίκηση επανέλαβε επίσης τη μερισματική της πολιτική για ποσοστό διανομής 20%-25%, διατηρώντας παράλληλα χαμηλό λόγο καθαρού δανεισμού προς EBITDA στο 1,5x-2x (χωρίς να περιλαμβάνονται οι εξαγορές).

Όσον αφορά τις επιπτώσεις των δασμών στη μελλοντική απόδοση του ομίλου, η διοίκηση δήλωσε ότι δεν αναμένεται σημαντική επίδραση, καθώς η παραγωγή της Austriacard στις ΗΠΑ θέτει την εταιρεία σε ισχυρή θέση έναντι πιθανών προκλήσεων.

Επιπλέον, μετά τις πιέσεις στο κεφάλαιο κίνησης των τελευταίων ετών, η εταιρεία δεν αναμένει ακόμη εξομάλυνση, καθώς αναμένεται ότι θα διατηρηθεί φέτος στα επίπεδα του 2024. Εξομάλυνση αναμένεται από το 2026 και μετά. Ανανεωμένο guidance για την τρέχουσα χρονιά θα δοθεί με τα αποτελέσματα α’ εξαμήνου του 2025.

Η χρηματιστηριακή δίνει τιμή στόχο 9 ευρώ για τη μετοχή, το οποίο μεταφράζεται σε περιθώριο ανόδου 51,26% σε σύγκριση με το πιο πρόσφατο κλείσιμο στα 5,95 ευρώ, διατηρώντας παράλληλα τη σύσταση «overweight» (υπεραπόδοση).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Νέος πρόεδρος στο Ιατρικό Αθηνών αναλαμβάνει ο Βασίλης Αποστολόπουλος

Ρεκόρ επιβατικής κίνησης για τον Διεθνή Αερολιμένα Αθηνών - Το 2025 κλείνει με 34 εκατ. επιβάτες

Metlen: Ολοκληρώθηκε μεγάλο deal $865 εκατ. στη Χιλή για ΑΠΕ με τη Glenfarne

ΤΙΤΑΝ: Στρατηγική συνεργασία με τον Όμιλο F.H.L. Η. ΚΥΡΙΑΚΙΔΗΣ

BAIN & COMPANY: Ισχυρή ανάκαμψη για την παγκόσμια αγορά M&A το 2025

Eurelectric: Zητά μέτρα προστασίας από επιθέσεις για την ευρωπαϊκή βιομηχανία ηλεκτρικής ενέργειας

Τεχνική Ολυμπιακή: Συμφωνία συγχρηματοδότησης με Pollen Street Capital ως 250 εκατ. ευρώ

Titan: Αύξησε την τιμή στόχο στα 59 ευρώ η Pantelakis – Αδικαιολόγητο το discount

Όμιλος ΔΕΗ: Νέα ορόσημα και ενισχυμένη διαφάνεια στην ετήσια Έκθεση Βιώσιμης Ανάπτυξης

Real Consulting: Νέα αυξημένη τιμή στόχος 6,2 ευρώ από την Eurobank Equities - Σύσταση "buy"