Morgan Stanley: Tι βλέπει για τον εγχώριο τραπεζικό κλάδο το 2024 - Ποια συστημική τράπεζα προτιμά

Οι τιμές στόχοι του αμερικανικού οίκου

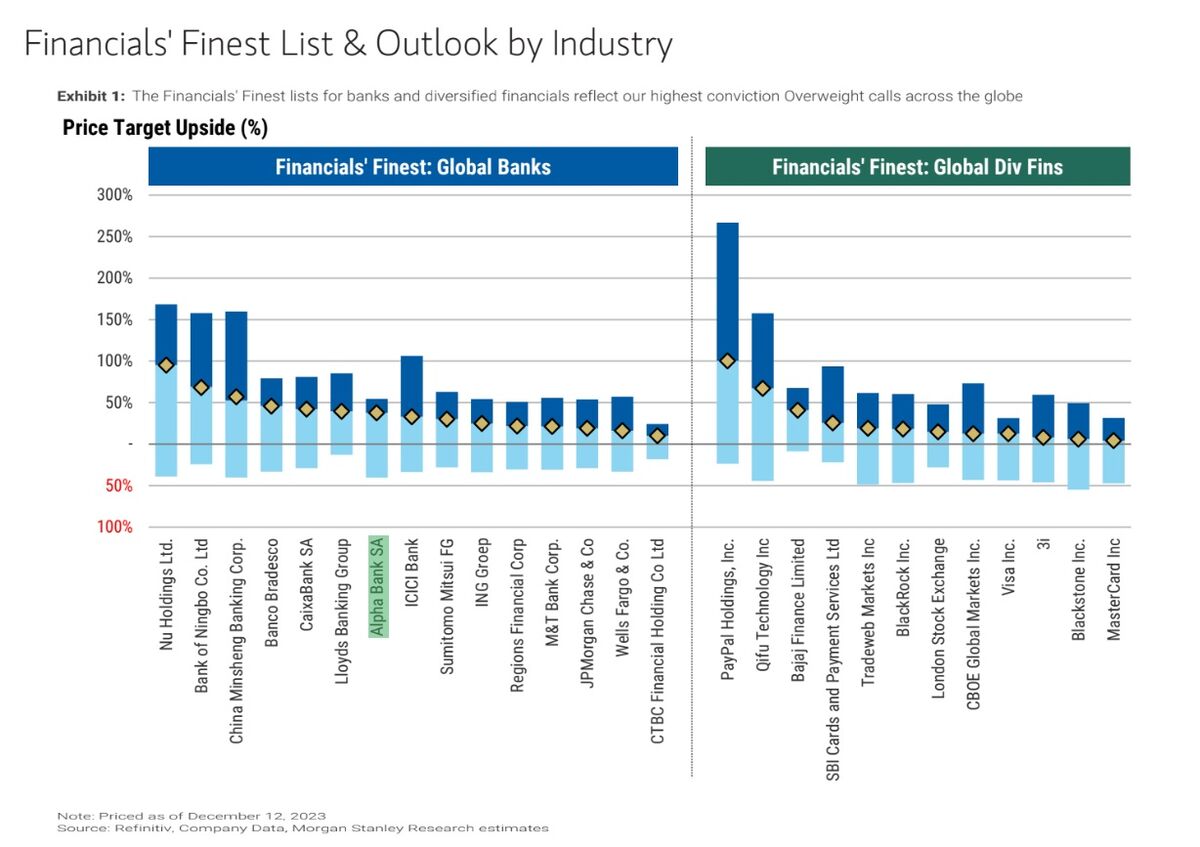

Η Morgan Stanley τοποθετεί την Alpha Bank στην λίστα της με τις κορυφαίες επιλογές παγκοσμίως από τον τραπεζικό κλάδο.

H μετοχή της Alpha Βank είναι στη λίστα Financials' Finest 0 Global Banks στα top picks μαζί με τις: Banco Bradesco, Bank of Ningbo, CaixaBank, China Minsheng , CTBC Financial, ICICI Bank, ING Groep, JPMorgan Chase, Lloyds Banking, Μ&Τ Bank, Nu Holdings, Region Financial Corp, Sumitomo Mitui και Wells Fargo.

«Η τιμή στόχος για την Alpha Bank είναι το 1,99 ευρώ με περιθώριο ανόδου 38%, με τη μερισματική απόδοση της να προβλέπεται στο 3% και τον πολλαπλασιαστή κερδοφορίας στις 5 φορές για το 2024. Η μετοχή είναι διαπραγματεύσιμη με πολλαπλασιαστή εσωτερικής αξίας (P/TBV) στις 0,5 φορές το 2025, τόσο βάσει consensus, όσο και βάσει των εκτιμήσεων μας. Ο δείκτης αποδοτικότητας ενσώματων ιδίων κεφαλαίων προβλέπεται σε 10,4%. Οι διαρθρωτικές αλλαγές στο χαρτοφυλάκιο της τράπεζας θα πρέπει να ‘απαλύνουν’ τα χτυπήματα στα καθαρά έσοδα από τόκους στο μέλλον. Πιστεύουμε ότι η τράπεζα είναι σε θέση να υπερασπιστεί τα περιθώρια κερδοφορίας σε ένα περιβάλλον μειώσεων των επιτοκίων και είναι η κορυφαία επιλογή μας στην περιοχή Ευρώπης, Μέσης Ανατολής και Αφρικής (ΕΜΕΑ). Παραμένουμε επίσης υπερεπενδεδυμένοι (overweight) στην Τράπεζα Πειραιώς και την Εθνική Τράπεζα δεδομένης της αμυντικής καταθετικής τους βάσης, ενώ για τη μετοχή της Eurobank είμαστε ουδέτεροι», επισημαίνει η τράπεζα.

Tι βλέπει για τον εγχώριο τραπεζικό κλάδο το 2024

Οι ελληνικές τράπεζες αποτέλεσαν τις προτιμώμενες επιλογές το 2023 για τη Morgan Stanley εντός των τραπεζών της περιοχής Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA). Μετά από την πρόσφατη υποχώρηση βλέπει τα επίπεδα εισόδου ως ελκυστικά. Οι αξιολογήσεις για τις ελληνικές τράπεζες είναι overweight, δεδομένων των ελκυστικών θεμελιωδών στοιχείων και της αξίας τους. Η τιμή στόχος είναι τα 1,99 ευρώ για την Alpha Bank, τα 7,50 ευρώ για την Εθνική Τράπεζα, τα 4,16 ευρώ για την Τράπεζα Πειραιώς και το 1,95 ευρώ για τη μετοχή της Eurobank.

Η επενδυτική τράπεζα επισημαίνει τα ακόλουθα ως καταλύτες για τη μακροπρόθεσμη πορεία των ελληνικών τραπεζών:

- Τις δυναμικές μακροοικονομικές προβλέψεις και προοπτικές, καθώς αναμένεται αύξηση του ΑΕΠ στην Ελλάδα κατά 2,3% - 2,4% το 2024 και το 2025, ξεπερνώντας την ανάπτυξη της Ευρωζώνης,

- Ανάκαμψη των χορηγήσεων, καθώς η δυναμική θα συνεχιστεί υποστηριζόμενη από τα κεφάλαια του Ταμείου Ανάκαμψης, την αύξηση των επενδύσεων και τα ισχυρά μακροοικονομικά μεγέθη που οδηγούν σε αύξηση των καθαρών δανείων κατά 6%, κατά μέσο όρο, την περίοδο 2023- 2025,

- Αν και η αύξηση των καθαρών εσόδων από τόκους αναμένεται να είναι αργή το 2024, καθώς αρχίζει ο κύκλος μείωσης των επιτοκίων, η βάση είναι υψηλότερη δεδομένου του σταθερού περιθωρίου κέρδους και την επέκταση λόγω των χαμηλών beta των καταθέσεων,

- Τα μη εξυπηρετούμενα δάνεια είναι πλέον σε μονοψήφια ποσοστά και η ποιότητα του ενεργητικού παραμένει ανθεκτική.

Η αύξηση των χορηγήσεων θα παραμείνει ανθεκτική και προβλέπει ότι τα δάνεια θα εμφανίσουν αύξηση 4% με 5% την περίοδο 2024-2025 σε όλες τις τράπεζες. Η μεταβολή των καθαρών εσόδων από τόκους θα είναι χαμηλότερη κατά -6% κατά μέσο όρο το 2024, καθώς η επίδραση των υψηλότερων δανείων εξισορροπείται από τα χαμηλότερα περιθώρια κέρδους λόγω του κύκλου μείωσης των επιτοκίων.

Όλες οι ελληνικές τράπεζες έχουν πλέον μονοψήφιο δείκτη μη εξυπηρετούμενων δανείων και η ποιότητα του ενεργητικού θα συνεχίσει να δείχνει ανθεκτικότητα το 2024-2025, με μια οριακή μόνο αύξηση στις προβλέψεις το 2024. «Οι προσπάθειες ‘καθαρισμού’ του κόστους αναμένεται να διατηρήσει τα λειτουργικά κόστη υπό έλεγχο, με τον δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων να βλέπει κάποια μικρή πρώτη το 2024, καθώς τα επιτόκια μειώνονται από την ΕΚΤ», συμπεραίνει η επενδυτική τράπεζα Morgan Stanley.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Morgan Stanley: Κλείνει τα long στα ελληνικά ομόλογα και «παίζει» άλλες ευρωπαϊκές αγορές

Επενδυτική "απόβαση" σήμερα- αύριο στο Λονδίνο

Το ελληνικό ραντεβού με …30 τρισ. δολ. και την Morgan Stanley στο Λονδίνο

Morgan Stanley: Η Ελλάδα κορυφαία αγορά στην περιοχή EEMEA για το 2026

Morgan Stanley: H Ελλάδα στην κορυφή της Ευρώπης και το 2026 - Tο ελληνικό ΑΕΠ θα αυξηθεί κατά 2%

Morgan Stanley: Εκτίναξη κερδοφορίας με τζίρο ρεκόρ στο τρίτο τρίμηνο

Ξεκίνησε η λειτουργία του Κεντρικού Μητρώου Πιστώσεων - Πως μπορείτε να δείτε τι χρωστάτε και που

Τράπεζες: Επτά στα δέκα καταναλωτικά δάνεια εκταμιεύονται πλέον ψηφιακά

Eurobank: Προσφορές από 117 επενδυτές για το ομόλογο των 400 εκατ. ευρώ - Yπερκάλυψη 9,5 φορές

Optima bank: Τιμή-στόχος τα 10 ευρώ και σύσταση Overweight από την Euroxx

Alpha Bank: Γενική Συνέλευση στις 26 Ιουνίου και οι ημερομηνίες – κλειδί για τα μερίσματα του 2026

H UBS ανεβάζει τον πήχη για τις τράπεζες – Buy και αυξήσεις τιμών-στόχων έως 12%

Ξεπέρασαν τα 23 δισ. οι ταξιδιωτικές εισπράξεις στο 11μηνο - – Άλμα 27,7% τον Νοέμβριο

Alpha Bank: Νέο πρόγραμμα εθελούσιας εξόδου με αποζημίωση έως €190.000 για άμεση αποχώρηση

Σε αναπτυξιακή τροχιά η οικονομία και το δ’ τρίμηνο 2025 - Αγκάθι ο πληθωρισμός

Moody’s: Ισχυρές προοπτικές για τις ελληνικές τράπεζες την επόμενη διετία