Τα καταναλωτικά πρότυπα των νοικοκυριών πριν, τα χρόνια της κρίσης και τώρα

Η στέγαση, η ενέργεια, η διατροφή και η μεταφορά αντιπροσωπεύουν σχεδόν το ήμισυ του μηνιαίου προϋπολογισμού των νοικοκυριών.

Συνέχιση της ήπιας αύξησης των λιανικών πωλήσεων και ως εκ τούτου και της ιδιωτικής κατανάλωσης σύμφωνα με την Alpha Bank στο τελευταίο δελτίο Οικονομικών Εξελίξεων που κυκλοφόρησε σήμερα

Oπως σημειώνεται «η σημαντική βελτίωση τόσο του δείκτη επιχειρηματικών προσδοκιών στο λιανικό εμπόριο, όσο και του δείκτη καταναλωτικής εμπιστοσύνης εντός του 2019 και η διατήρησή τους, σύμφωνα με τα πρόσφατα δημοσιευμένα στοιχεία για τον Ιανουάριο του 2020, στα υψηλότερα επίπεδα των τελευταίων 12 και 18 ετών αντίστοιχα, συνάδει με την ελαφρά αύξηση των λιανικών πωλήσεων και την ανοδική πορεία των πωλήσεων επιβατικών Ι.Χ. οχημάτων. Δεδομένου ότι οι προσδοκίες στο λιανικό εμπόριο και η καταναλωτική εμπιστοσύνη θεωρούνται πρόδρομοι δείκτες, αναμένεται στους πρώτους μήνες του 2020, η συνέχιση της ήπιας αύξησης των λιανικών πωλήσεων και ως εκ τούτου και της ιδιωτικής κατανάλωσης. Τα βασικά ερωτήματα που επιχειρούμε να απαντήσουμε στο παρόν Δελτίο είναι πρώτον, αν η σταδιακή ενίσχυση της δαπάνης των νοικοκυριών - καθώς η οικονομία της χώρας ανακάμπτει - οδηγεί σε μεταβολή των καταναλωτικών προτύπων, αλλάζοντας τη σύνθεση των οικογενειακών προϋπολογισμών και δεύτερον, πως διαμορφώνεται η δυναμική της καταναλωτικής δαπάνης για τα επόμενα έτη.

Καταναλωτικά πρότυπα των ελληνικών νοικοκυριών πριν, κατά τη διάρκεια της ύφεσης και στη φάση της ανάκαμψης

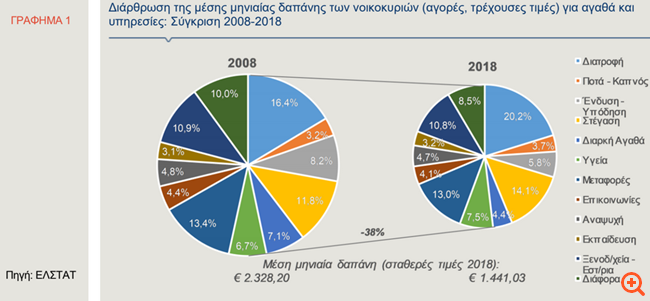

Η στέγαση, η ενέργεια, η διατροφή και η μεταφορά αντιπροσωπεύουν σχεδόν το ήμισυ του μηνιαίου προϋπολογισμού των νοικοκυριών. Η οικονομική κρίση και η συνεπακόλουθη δημοσιονομική προσαρμογή είχαν σαν αποτέλεσμα την απώλεια περίπου του 26% του κατά κεφαλήν ΑΕΠ, από το 2008 έως το 2013. Εξετάζοντας τη σωρευτική μεταβολή της περιόδου 2008-2018, η περικοπή της δαπάνης των νοικοκυριών ήταν αναλογικά μεγαλύτερη (-38%) και συνοδεύτηκε από μία σημαντική μεταβολή στη διάρθρωση των οικογενειακών προϋπολογισμών.

Συγκεκριμένα, όπως παρατηρείται στο Γράφημα 1, αξιοσημείωτες είναι οι μεταβολές που έχουν σημειωθεί στα μερίδια των δαπανών για βασικές κατηγορίες αγαθών, όπως διατροφή (20,2% της μέσης μηνιαίας δαπάνης το 2018, έναντι 16,4% το 2008), στέγαση (14,1% το 2018, έναντι 11,8% το 2008) και υπηρεσίες υγείας (7,5% το 2018, έναντι 6,7% το 2008). Από την άλλη πλευρά, μειωμένο ήταν το μερίδιο των δαπανών για διαρκή αγαθά το 2018 (4,4% από 7,1%), καθώς και για είδη "ένδυσης-υπόδησης" (5,8% έναντι 8,2%) και τούτο διότι οι δύο αυτές κατηγορίες παρουσιάζουν υψηλή ελαστικότητα ζήτησης. Αυτή η εξέλιξη ήταν αναμενόμενη, αφού ανεξαρτήτως οικονομικής επιφάνειας, τα νοικοκυριά δίδουν προτεραιότητα στην κάλυψη των βασικών αναγκών και έπειτα - στο βαθμό που δύνανται - επιχειρούν να αγοράσουν αγαθά και υπηρεσίες με υψηλή ελαστικότητα ζήτησης (αναψυχή, ξενοδοχεία-εστιατόρια) καλύπτοντας τις λιγότερο πιεστικές ανάγκες τους. Σε αυτή την εξέλιξη συνέβαλαν δύο παράγοντες:

Πρώτον, η μείωση του διαθέσιμου εισοδήματος των νοικοκυριών, η οποία ήταν το αρνητικό συνδυαστικό αποτέλεσμα της περικοπής των μισθών, της αύξησης του ποσοστού ανεργίας και της συσσώρευσης υψηλού ιδιωτικού χρέους.

Δεύτερον, η αύξηση του επιπέδου των τιμών λόγω της αύξησης του ΦΠΑ σε βασικές κατηγορίες αγαθών και υπηρεσιών, ως ένα από τα μέτρα δημοσιονομικής προσαρμογής που εφαρμόστηκαν κατά τη διάρκεια της κρίσης. Σημειώνεται ότι η αύξηση των συντελεστών φορολογίας στην κατανάλωση όχι μόνο επιβάρυνε τις δαπάνες των νοικοκυριών ποσοτικά, αλλά και επέτεινε την ανισότητα, καθώς ενίσχυσε την αναλογική έναντι της προοδευτικής φορολόγησης.

Η ανάκαμψη της διετίας 2017-2018, ωστόσο, δεν φαίνεται να έχει δημιουργήσει τάση επιστροφής της διάρθρωσης των καταναλωτικών δαπανών του οικογενειακού προϋπολογισμού στα πρότυπα της προ κρίσης περιόδου. Σε σύγκριση με το 2013, το καταναλωτικό πρότυπο των ελληνικών νοικοκυριών το 2018 δεν έχει διαφοροποιηθεί σημαντικά.

Οι δαπάνες των ελληνικών νοικοκυριών ανά κατηγορία – σύγκριση με άλλες ευρωπαϊκές χώρες

Σύμφωνα με την έρευνα οικογενειακών προϋπολογισμών της ΕΛΣΤΑΤ, το 2018 η μέση μηνιαία δαπάνη των νοικοκυριών για αγορές (σε σταθερές τιμές 2018), ανήλθε στα € 1.441,03, καταγράφοντας αύξηση κατά 1,3%, σε σύγκριση με το 2017. Στο Γράφημα 1 αποτυπώνεται η κατανομή της μέσης μηνιαίας δαπάνης για αγαθά και υπηρεσίες, τόσο για το 2018, όσο και για το 2008, δηλαδή πριν την οικονομική κρίση. Όπως παρατηρείται στο γράφημα, το 2018, το μεγαλύτερο μερίδιο των δαπανών του προϋπολογισμού του μέσου νοικοκυριού αφορούσε στα είδη διατροφής (20,2%), ενώ ακολούθησαν οι δαπάνες για στέγαση (14,1%) και για μεταφορές (13,0%). Σε χώρες με υψηλότερο βιοτικό επίπεδο, το ποσοστό των μηνιαίων δαπανών που κατευθύνθηκε σε είδη διατροφής ήταν συγκριτικά χαμηλότερο, καθώς διαμορφώθηκε σε 13,8% στη Γερμανία, σε 14,1% στην Ισπανία, σε 10,6% στο Ηνωμένο Βασίλειο και σε 12,7% στη Φινλανδία. Στην Ιταλία το εν λόγω ποσοστό ήταν το 2018 υψηλότερο σε σχέση με το αντίστοιχο της Ελλάδας (23,3%), ενώ οι δαπάνες για διατροφή στη Σερβία κατέλαβαν το 34,3% των συνολικών μηνιαίων δαπανών των νοικοκυριών. Οι δαπάνες για στέγαση την Ελλάδα ήταν το 2018 χαμηλότερες συγκριτικά με τις προαναφερθείσες ευρωπαϊκές χώρες (π.χ. Γερμανία: 35,6%, Ισπανία: 30,7%), καθώς, μεταξύ άλλων, στην Ελλάδα είναι σχετικά υψηλό το ποσοστό της ιδιοκατοίκησης.

Από την άλλη πλευρά, το μερίδιο που αφορούσε σε δαπάνες εκπαίδευσης διαμορφώθηκε σε 3,2% και ήταν το μικρότερο αναλογικά με τις υπόλοιπες κατηγορίες. Αξίζει να σημειωθεί, ωστόσο, ότι σε σύγκριση με άλλες ευρωπαϊκές χώρες, όπως αναφέρεται στο σχετικό Δελτίο Τύπου της ΕΛΣΤΑΤ, το εν λόγω ποσοστό είναι υψηλότερο. Χαρακτηριστικά αναφέρεται ότι το σχετικό μερίδιο στη Γερμανία ανήλθε το 2018 σε 0,7%, στην Ιταλία σε 0,8% και στην Ισπανία σε 1,5%. Τούτο μπορεί να εξηγηθεί αφενός, από το φαινόμενο της "παραπαιδείας" στη χώρα μας και αφετέρου, από το υψηλό ποσοστό των νέων που συνεχίζουν τις σπουδές τους στο εξωτερικό.

Η καταναλωτική δαπάνη την επόμενη διετία: Τι υποδηλώνουν οι πρόδρομοι δείκτες;

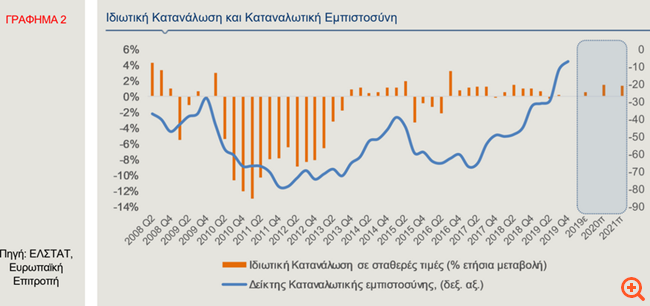

Παρά το γεγονός ότι η ιδιωτική κατανάλωση, ως συνιστώσα του ΑΕΠ, στήριξε την οικονομική ανάκαμψη την διετία 2017-2018, κατά το πρώτο εννεάμηνο του 2019, η άνοδός της ήταν υποτονική. Όπως παρατηρείται στο Γράφημα 2, η κατανάλωση των νοικοκυριών βρίσκεται σε ανοδική τροχιά από τα μέσα του 2016. Συγκεκριμένα, αυξήθηκε κατά 0,9% το 2017, σε ετήσια βάση και κατά 1,1% το 2018, ενώ στο διάστημα Ιανουαρίου-Σεπτεμβρίου 2019 αυξήθηκε οριακά, κατά 0,2%. Παράλληλα, όπως φαίνεται στο γράφημα, στο ίδιο χρονικό διάστημα, η καταναλωτική εμπιστοσύνη ακολουθεί έντονα ανοδική πορεία, με το σχετικό δείκτη να σημειώνει τον Δεκέμβριο του 2019 την καλύτερη επίδοση των τελευταίων 19 ετών. Σημειώνεται χαρακτηριστικά ότι τον Ιούλιο του 2019, για πρώτη φορά μετά τον Φεβρουάριο του 2010, τα ελληνικά νοικοκυριά βρέθηκαν σε καλύτερη θέση από την τελευταία, ως προς την καταναλωτική εμπιστοσύνη, μεταξύ των χωρών της Ευρωπαϊκής Ένωσης.

Η εντυπωσιακή άνοδος του πρόδρομου δείκτη καταναλωτικής εμπιστοσύνης το 2019, αλλά και οι θετικοί ρυθμοί μεταβολής του όγκου λιανικών πωλήσεων και των πωλήσεων Ι.Χ. αυτοκινήτων, τους τελευταίους μήνες του 2019 (Γράφημα 3), αποτελούν ενδείξεις για τόνωση της ιδιωτικής κατανάλωσης το 2020. Επιπλέον, η μείωση της φορολογικής επιβάρυνσης στο εισόδημα αλλά και την ακίνητη περιουσία, η αύξηση του κατώτατου μισθού, αλλά και εξωτερικοί παράγοντες, όπως η αναμενόμενη συγκράτηση της τιμής του πετρελαίου σε σχετικά χαμηλά επίπεδα, αναμένεται ότι θα λειτουργήσουν αυξητικά. Εκτιμάται, ωστόσο, ότι η πορεία της καταναλωτικής δαπάνης το 2020 θα είναι ανοδική μεν, αλλά ήπια, καθώς η διαφαινόμενη αύξηση της αποταμίευσης (η οποία συνοδεύεται από την απομόχλευση των οικογενειακών προϋπολογισμών), θα συγκρατήσει το ρυθμό αύξησής της, όπως αναλύθηκε στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 5.12.2019.

Στο Γράφημα 3 απεικονίζεται η εξέλιξη του δείκτη όγκου λιανικών πωλήσεων, εξαιρουμένων των καυσίμων και των πωλήσεων επιβατικών Ι.Χ. αυτοκινήτων, οι οποίοι αποτελούν δύο βραχυχρόνιους δείκτες καταναλωτικής ζήτησης αξιοσημείωτης βαρύτητας, καθώς οι αντίστοιχες δαπάνες καταλαμβάνουν πάνω από το ένα τρίτο των συνολικών δαπανών των ελληνικών νοικοκυριών (37%, Eurostat, στοιχεία 2017).

Δεδομένης της μεταβλητότητας και των δύο μεγεθών, σημειώνεται ότι στο γράφημα περιλαμβάνονται κινητοί μέσοι όροι τριών μηνών. Όπως παρατηρείται στο γράφημα, παρά το γεγονός ότι το πρώτο επτάμηνο του 2019 οι λιανικές πωλήσεις ήταν μειωμένες σε σύγκριση με το αντίστοιχο διάστημα του 2018 (-1,4% χωρίς τα καύσιμα), το τετράμηνο Αυγούστου-Νοεμβρίου σημειώθηκαν υψηλοί ετήσιοι ρυθμοί αύξησης, με αποτέλεσμα συνολικά στο ενδεκάμηνο του 2019 οι πωλήσεις λιανικών ειδών εκτός των καυσίμων, να αυξηθούν συνολικά, κατά 0,8%, σε ετήσια βάση. Παράλληλα, οι πωλήσεις νέων Ι.Χ. αυτοκινήτων σημειώνουν σταθερά υψηλούς ρυθμούς μεταβολής τα τελευταία χρόνια (2018: +25,8%, 2019: +13,2%).

Επιπλέον, στο γράφημα περιλαμβάνονται επιπλέον οι προσδοκίες των επιχειρηματιών του λιανικού εμπορίου, όπως αυτές αποτυπώνονται στα ισοζύγια απαντήσεων της μηνιαίας έρευνας της Ευρωπαϊκής Επιτροπής. Ο εν λόγω δείκτης παρουσίασε κάμψη κατά τους πρώτους πέντε μήνες του 2019, στη συνέχεια όμως αυξήθηκε και μάλιστα ξεπέρασε το επίπεδο των 30 μονάδων τον Σεπτέμβριο (32,9 μονάδες), που αποτελεί την υψηλότερη επίδοση από τον Φεβρουάριο του 2008. Στη συνέχεια, ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο σημείωσε μικρή υποχώρηση, διατηρείται ωστόσο, σε επίπεδο άνω των 20 μονάδων (Ιανουάριος 2020: 21,5 μονάδες), δηλαδή άνω του μέσου ύψους του δείκτη το 2019 (16,3 μονάδες). Όπως παρατηρείται στο γράφημα, η πορεία του όγκου λιανικών πωλήσεων ακολουθεί, σε γενικές γραμμές, την πορεία των προσδοκιών. Ως εκ τούτου, οι βελτιωμένες προσδοκίες στο λιανικό εμπόριο αποτελούν θετική ένδειξη για ήπια ενίσχυση των λιανικών πωλήσεων, στο άμεσο χρονικό διάστημα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Θεοδωρόπουλος: Δεν είμαστε αρκετά παραγωγικοί – Η Ελλάδα χρειάζεται επενδύσεις

: Οι κίνδυνοι για τις επιχειρήσεις – Τι είπε για αναπτυξιακό και μισθούς")

Η πρόσβαση των επιχειρήσεων σε χρηματοδότηση - Τι είπαν οι τραπεζίτες στο γενικό συμβούλιο του ΣΕΒ

«Καμπανάκι» ΣΕΒ σε Σκυλακάκη: «Ζωτικής σημασίας για τις ελληνικές επιχειρήσεις το κόστoς ενέργειας»

Κ.Πιερρακάκης: Το 2025 άφησε καθαρό αποτύπωμα στην ελληνική οικονομία - Οι νέοι δρόμοι του 2026

Ποιοι θα πάρουν τρία ενοίκια επιστροφή το 2026 - H διαδικασία και οι προϋποθέσεις

Ολα τα οικονομικά μέτρα για τους επόμενους 18 μήνες: ποιοι θα ωφεληθούν -Αναλυτικά το χρονοδιάγραμμα

Ακίνητα: Μέχρι 31 Ιανουαρίου οι διορθώσεις στο Ε9 – Οι κινήσεις που μειώνουν τον ΕΝΦΙΑ έως και 90%

Η επόμενη μέρα του ελληνικού τουρισμού - Οι 5 τάσεις και οι 4 προκλήσεις

Στην τελική ευθεία ο Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων - Δημοσιεύτηκε η προκήρυξη

"Ανάσα" στην οικοδομή - Αύξηση 12,5% στις οικοδομικές άδειες τον Σεπτέμβριο

Προϋπολογισμός: Πρωτογενές πλεόνασμα 12,7 δισ. στο 11μηνο – Το Ταμείο Ανάκαμψης «φούσκωσε» τα έσοδα

Πακέτο 30 μόνιμων παροχών - Ποιοι ωφελούνται από τα μέτρα από το 2025 και μετά

Οι εκκρεμότητες που πρέπει να τακτοποιηθούν πριν από την εκπνοή του χρόνου

")

Ποιοι εργαζόμενοι θα λάβουν αυξήσεις μισθών το 2026 – Τα κριτήρια και τα ποσά (Παραδείγματα)