Εταιρική Διακυβέρνηση: Κάντο όπως ο Steve Jobs και όχι με ... ελληνικές πατέντες

και αυτό επιτυγχάνεται με την αδιάκοπη μεγέθυνση της «αξιοπιστίας της Ελληνικής αγοράς» – κοινό στόχο που ήδη έχουν θέσει εδώ και αρκετό καιρό η σύμπραξη δύο φορέων της αγοράς με την ίδρυση του Ελληνικού Συμβούλιο Εταιρικής Διακυβέρνησης (ΕΣΕΔ). Οι ιδρυτικοί φορείς είναι γνωστοί και για όσους δεν τους θυμούνται υπενθυμίζω ότι είναι τα Ελληνικά Χρηματιστήρια Α.Ε (ΕΧΑΕ) και ο ΣΕΒ σύνδεσμος επιχειρήσεων και βιομηχανιών.

Ως πρώτο βήμα ανάπτυξης καθώς και μείωσης των λειτουργικών εξόδων των επιχειρήσεων, αρχικά συντάχθηκε ο Κώδικας Εταιρικής Διακυβέρνησης και στην εφετεινή χρονιά, αφού οργανώθηκαν διάφορα συνέδρια και διαβουλεύσεις, τον Οκτώβριο 2013συντάχθηκε ο νέος Ελληνικός Κώδικας Εταιρικής Διακυβέρνησης (ΕΚΕΔ) για τις Εισηγμένες Εταιρείες. Επειδή εγώ δεν θεωρώ ότι οι υπόλοιπες Ελληνικές επιχειρήσεις μικρού ή μεσαίου μεγέθους ότι αποτελούν εξαίρεση και θα ωφεληθούν από την χρήση του ΕΚΕΔ http://www.ecgi.org/codes/documents/hellenic_cg_code_oct2013_gr.pdf μιας και σε λίγες ημέρες θα μας έρθει η νέα χρονιά στοχεύω με το άρθρο αυτό να θέσω συνοπτικά υπόψη σας αυτό το κανονισμό προς μελέτη για την λήψη αποφάσεων σας επειδή πραγματικά αποτελεί ένα μοχλό που οδηγεί στη Ανάπτυξη με την Βελτίωση της διοίκησης μίας οποιασδήποτε εταιρείας ή οντότητας.

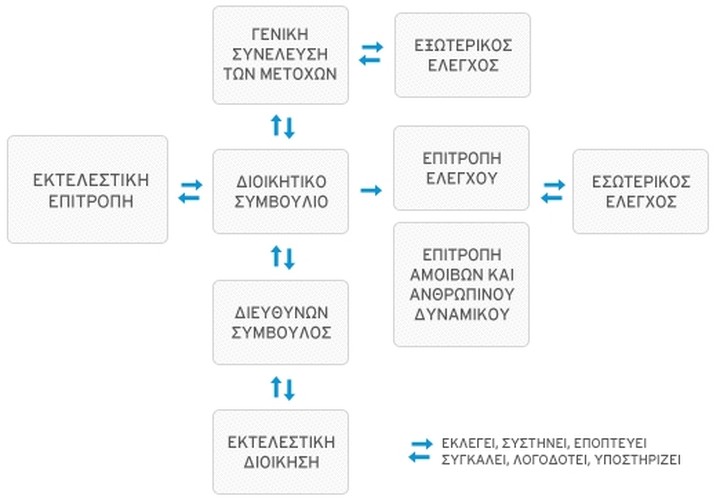

Ο (ΕΚΕΔ) αποτελείται από 4 Μέρη ήτοι:- Μέρος A – Το ΔΣ και τα μέλη του, Μέρος B – Σύστημα εσωτερικού ελέγχου, Μέρος Γ – Αμοιβές και Μέρος Δ – Σχέσεις με τους μετόχους. Καταλήγει με Γενικές Αρχές και ένα πλούσιο σε αριθμό Παραρτήματα. Αναλυτικότερα:-

1. Το ΔΣ και τα μέλη του

Το ΔΣ και τα μέλη του, η αφοσίωση στην εταιρεία και στους μετόχους, η εμπειρία και το όραμα (vision) τους αποτελούν τον βασικότερο παράγοντα επιτυχίας μίας επιχείρησης. Αυτοί «ως αρμόδια όργανα αποφασίζουν για κάθε πράξη που αφορά στη διοίκηση της εταιρείας, τη διαχείριση των περιουσιακών της στοιχείων και την πραγμάτωση του σκοπού της, εκτός των θεμάτων επί των οποίων αποφασίζει η Γενική Συνέλευση των μετόχων».

«Τα μέλη του ΔΣ θα πρέπει να αξιολογούν τακτικά την αποτελεσματικότητά του στην εκπλήρωση των καθηκόντων τους, καθώς και εκείνη των υφισταμένων/ επιτρόπων τους. Για να επιτύχουν τους στόχους τους χρειάζεται να είναι γνώστες των προϊόντων ή υπηρεσιών που προσφέρει η εταιρεία τους, το περιβάλλον μέσα στο οποίο η εταιρείας λειτουργεί καθώς και το ανταγωνιστικό της πλεονέκτημα». Η πρακτική βουβών μελών ΔΣ, που ορισμένοι Πρόεδροι εταιρειών επιθυμούν, οδήγησε σε καταστροφικές επιπτώσεις εταιρείες και τράπεζες που το μέγεθος τους θεωρείτο ότι ήταν πολύ μεγάλο για να πτωχεύσουν(toobigtofail) και όμως συνέβη το αντίθετο. Πτώχευσαν και παράσυραν μαζί τους ακόμα και οικονομίες χωρών. Έχουμε και τα αντίθετα παραδείγματα. Μέλη Δ.Σ όπως ο Steve Jobs της Apple παραδειγμάτισαν πώς η Διοίκηση μίας εταιρείας μπορεί να αντιστρέψει το κατηφορικό δρόμο και η εταιρεία που διοικούν να οδηγηθεί σε νέες αγορές και προϊόντα.

Είναι νωρίς να κατονομάσουμε μέλη Διοικήσεων Ελληνικών εταιρειών ή τραπεζών που σήμερα ηγούνται σε αναδιαρθρώσεις και επεκτάσεις σε μέγεθος εταιρειών ή τραπεζών που καθοδηγούν. Όλοι όμως ελπίζουμε να δούμε αντίστοιχα παραδείγματα των Αμερικανών συναδέλφων τους.

2. Σύστημα εσωτερικού ελέγχου

Πέρασαν οι παλιοί καλοί καιροί που ο όγκος των συναλλαγών ήταν εύκολα μετρήσιμος και οι ελεγκτές με το αυτί τους ανοιχτό (audir) έλεγχαν τις επιχειρήσεις ή τα εκτελεστικά μέλη της Διοίκησης ήξεραν πόσες π.χ. κούτες τσιγάρα είχαν παραχθεί και ποία ήταν τα απαιτητά υπόλοιπα από πελάτες προς είσπραξη από τους πωλητές των επιχειρήσεων που διοικούσαν. Σήμερα οι λειτουργίες πωλήσεων, οι μέθοδοι εξόφλησης και οι σε αριθμό πελάτες έχουν αυξηθεί ο δε όγκος των συναλλαγών παρά την εξέλιξη την τεχνολογίας είναι τόσο μεγάλος που χρειάζεται ένα δυναμικό σύστημα εσωτερικού ελέγχου να είναι ξάγρυπνο και σε συνεχή λειτουργία.

Η τεχνολογία και η σε υψηλό βαθμό εκπαίδευση των Ελλήνων εσωτερικών ελεγκτών έδωσαν λύσεις σε αρκετά θέματα ελέγχου. Κάθε όμως σύστημα χρειάζεται να επιτηρείται από κάποια επιτροπή ή κάποιο μέλος του Δ.Σ και σύμφωνα με τη βέλτιστη ευρωπαϊκή πρακτική, ο Κώδικας προτείνει « τη σύσταση επιτροπής ελέγχου, η οποία αποτελείται στην πλειοψηφία της από ανεξάρτητα μη εκτελεστικά μέλη του ΔΣ. Η πρόταση αυτή βελτιώνει το καθεστώς εταιρικού ελέγχου των εισηγμένων εταιρειών στην Ελλάδα, το οποίο χαρακτηρίζεται από την κυριαρχία των μεγαλομετόχων, καθώς ενισχύει το αίσθημα ασφάλειας των μετόχων μειοψηφίας, επιβάλλοντας την ανεξάρτητη εποπτεία του συστήματος και της μονάδας εσωτερικού ελέγχου, συμπεριλαμβανομένου και του ελέγχου της χρηματοοικονομικής πληροφόρησης».

Την σαφή αξιολόγηση της πραγματικής θέσης και των προοπτικών της εταιρείας, «πρέπει το ΔΣ να παρουσιάζει στους Μετόχους και στο Κοινό και να διασφαλίζει την αξιοπιστία των οικονομικών καταστάσεων και την ορθότητα των εταιρικών ανακοινώσεων, όπου αυτές επιβάλλονται».

Το ΔΣ μέσω της επιτροπής ελέγχου θα πρέπει επίσης να αναπτύσσει άμεση και τακτική επαφή με τους τακτικούς ελεγκτές, προκειμένου να λαμβάνει τακτική ενημέρωση από τους τελευταίους σε σχέση με την ορθή λειτουργία του συστήματος εσωτερικού ελέγχου.

3. Αμοιβές

Η Διοίκηση έχει διέλθει σε καινούργιες περιοχές ανθρώπινης δραστηριότητας και αυτό οδήγησε σε διάφορα πρότυπα εξειδίκευσης. Ταυτόχρονα όμως προσέθεσε σημαντικά βάρη και προσωπικούς κινδύνους σε Μέλη Διοικητικών Συμβουλίων μέσα στο ανταγωνιστικό περιβάλλον στο οποίο λειτουργούν. Σαν αποτέλεσμα του περιβάλλοντος που έχει δημιουργηθεί αρκετά Μέλη Δ.Σ τείνουν να θεωρούν μία πιθανότατα βραχυπρόθεσμης επιτυχίας μίας εταιρείας στο ότι οφείλεται μόνο στις ηγετικές τους ικανότητες με την κατάληξη να θεωρούν ότι βασικό κριτήριο της επιτυχίας τους είναι ο προσδιορισμός μίας υψηλής αμοιβής που συγκρητικά με τις υπόλοιπες αμοιβές που καταβάλλονται στα υπόλοιπα στελέχη μίας εταιρείας οι αμοιβές αυτές να θεωρούνται υψηλές ή υπερβολικές.

Ο Κώδικας προβλέπει «ότι το επίπεδο και η διάρθρωση των αμοιβών θα πρέπει να στοχεύουν στην προσέλκυση και την παραμονή στην εταιρεία, των μελών του ΔΣ, των διοικητικών στελεχών και των εργαζομένων που προσθέτουν αξία στην εταιρεία με τις ικανότητες, τις γνώσεις και την εμπειρία τους. Το ύψος των αμοιβών θα πρέπει να βρίσκεται σε αντιστοιχία με τα προσόντα και τη συνεισφορά τους στην εταιρεία. Το ΔΣ θα πρέπει να έχει σαφή εικόνα του τρόπου με τον οποίο η εταιρεία αμείβει τα στελέχη της, και κυρίως εκείνα που διαθέτουν τα κατάλληλα προσόντα για την αποτελεσματική διοίκηση της εταιρείας».

Το συμπέρασμα για το θέμα αμοιβών είναι σε υψηλό βαθμό φιλοσοφικό και απασχόλησε και τους αρχαίους μας πρόγονους (2002. Πλάτων. Πολιτεία). Μία λύση στο θέμα των αμοιβών των Μελών των Δ.Σ των Τραπεζών δίνεται με την Πράξη Διοικητή Αρ. 2650/19.1.2012οι παράμετροι της οποίας θεωρώ ότι μπορούν να χρησιμοποιηθούν και από τις μη εισηγμένες εταιρείες για να προσδιορίσουν τις αμοιβές των στελεχών τους στη δύσκολη οικονομική συγκυρία που διανύουμε.

Γιάγκος Χαραλάμπους F.C.C.A*

[*είναι τεχνικός σύμβουλος της UHYAxon – Ορκωτοί Ελεγκτές, Πρώην Α' αντιπρόεδρος της Ελληνικής Επιτροπής Κεφαλαιαγοράς. Ενεργό μέλος του Συνδέσμου Ορκωτών Λογιστών Αγγλίας (ACCA) και του Συνδέσμου Ελεγκτών Λογιστών Κύπρου. Email: [email protected].]