Pantelakis Sec: Οverweight για τις ελληνικές τράπεζες - Ήρθε η ώρα να επιβραβεύσουν τους μετόχους

Οι τιμές στόχοι και οι τράπεζες που προτιμά

Περιθώριο περαιτέρω ανόδου βλέπει για τις ελληνικές τραπεζικές μετοχές η Pantelakis Securities, καθώς η αγορά συνειδητοποιεί ότι οι τράπεζες είναι σε θέση να υπερασπιστούν τα μεγάλα κέρδη του 2023. Σε αυτό το πλαίσιο, συστήνει overweight θέσεις στον κλάδο, με την Πειραιώς και την Alpha Bank να είναι τα top picks της.

Ώρα για επιβράβευση μετόχων

Με την εκκαθάριση των ισολογισμών να έχει πλέον ολοκληρωθεί σε μεγάλο βαθμό (οι δείκτες NPE πλησιάζουν το 3%), την κερδοφορία του 2023 να είναι ισχυρή (οι Big-4 πέτυχαν RoTE κατά μέσο όρο 16,1%) και επαρκή (αν όχι πλεονάζοντα) κεφάλαια, η Pantelakis βλέπει τις ελληνικές τράπεζες να έχουν πλέον όλα τα απαραίτητα κριτήρια προκειμένου να λάβουν την έγκριση των εποπτικών αρχών (SSM) για την επαναφορά των μερισμάτων μετά από περισσότερο από μια δεκαετία. Αυτό θα σηματοδοτήσει το τελευταίο βήμα στο μακρύ ταξίδι ανάκαμψης τους στο σύμπαν των επενδυτικών μετοχών.

Την ίδια ώρα, η κερδοφορία τους κρίνεται βιώσιμη, κυρίως λόγω της ισχυρής πιστωτικής επέκτασης. Όπως εξηγεί η Pantelakis, οι ελληνικές τράπεζες επωφελήθηκαν σε μεγάλο βαθμό από υψηλότερα επιτόκια, χάρη στο σε μεγάλο βαθμό χαρτοφυλάκιο δανείων κυμαινούμενου επιτοκίου, την ήπια διάβρωση περιουσιακών στοιχείων και, κυρίως, τα beta καταθέσεων. Ωστόσο, είναι σε θέση να διατηρήσουν την κερδοφορία του 2023, κυρίως λόγω της ισχυρής πιστωτικής επέκτασης (+5% ετησίως), των καλών beta καταθέσεων, της ανατιμολόγησης του χαρτοφυλακίου τίτλων, του οφέλους από τις αντισταθμίσεις επιτοκίων, της συνεχούς αυστηρής συγκράτησης στο κόστος και της ομαλοποίησης Κόστους Κινδύνου (στις 60 μ.β.). Σύμφωνα με τις εκτιμήσεις της Pantelakis, αυτό το μίγμα θα οδηγήσει τα συνολικά κέρδη του 2025 των τεσσάρων τραπεζών μόνο 8% κάτω από τα επίπεδα του 2023, με μείωση του RoTE στο 12%, αλλά πολύ πάνω από 10% το 2022.

Re-rating στις μετοχές

Επίσης το κόστος ιδίων κεφαλαίων θα μειωθεί, από 17-18% στο 13%, και ως εκ τούτου θα οδηγήσει σε επαναξιολόγηση του κλάδου, καθώς

α) η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές, και

β ) τα πρόσφατα μειωμένα spread/ασφάλιστρα κινδύνου για χρεωστικούς τίτλους χονδρικής τροφοδοτούνται επίσης από τα ίδια κεφάλαια.

Σε αυτό το πλαίσιο, η Pantelakis διατηρεί τη σύσταση overweight και για τις τέσσερις συστημικές τράπεζες, με την Πειραιώς και την Alpha Bank να είναι οι κορυφαίες επιλογές της. Η Πειραιώς ξεχωρίζει συνδυάζοντας το discount αποτίμησης με θετικές αναθεωρήσεις κερδών και ταχέως αναπτυσσόμενα κεφάλαια. Χάρη σε μια καλύτερη προοπτική για το 2024-2025, η Alpha πρόκειται να μειώσει το χάσμα RoTE σε σχέση με τις υπόλοιπες.

Τέλος, οι τιμές στόχοι που δίνει η Pantelakis είναι στα 5,50 ευρώ για την Πειραιώς, στα 2,35 ευρώ για την Alpha Bank, στα 9,55 ευρώ για την Εθνική και στα 2,45 ευρώ για την Eurobank.

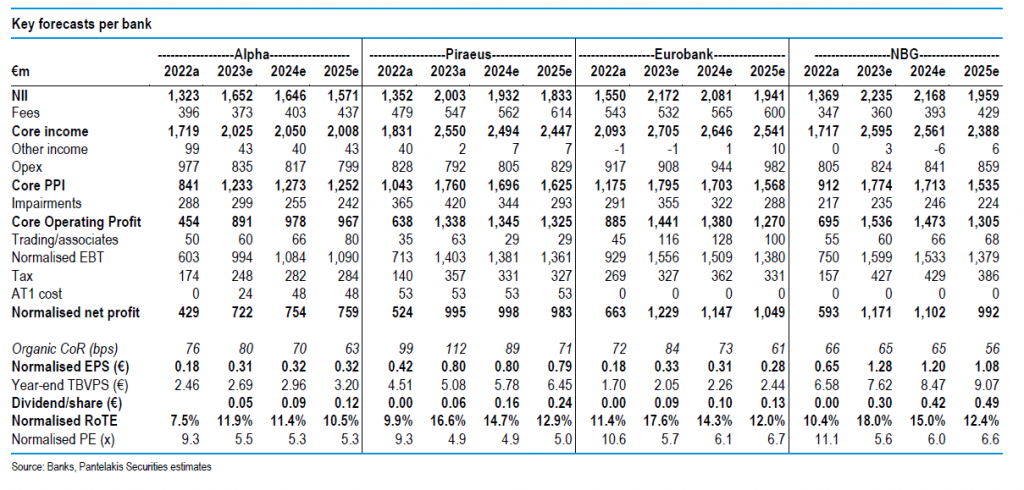

Αναλυτικά οι εκτιμήσεις της Pantelakis Sec για τα μεγέθη των τραπεζών:

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΕΤαΕ: Πιστωτικές εγγυήσεις ύψους έως 4,5 δισ. ευρώ στις συστημικές τράπεζες για χρηματοδότηση ΜμΕ

Bloomberg: Η ΕΚΤ επιμένει στη σκληρή γραμμή για τα μερίσματα των τραπεζών

ΕΕΤ: Κέρδη 3,62 δισ. και μείωση κόκκινων δανείων 33% για τις τράπεζες – Η σύγκριση με τις ευρωπαϊκές

Jefferies: Σημαντικό πεδίο για τις ελληνικές τράπεζες το asset management για να αυξήσουν τα εσόδα

Morgan Stanley: Οι ελληνικές τράπεζες βρίσκουν την έξοδο από την πτωτική πορεία - Οι τιμές-στόχοι

Κ. Χατζηδάκης: Θέλουμε τράπεζες εύρωστες - Αποδίδουμε ιδιαίτερη σημασία στον τραπεζικό ανταγωνισμό

Συμφωνία ΕΤαΕ – Alpha Bank για τη χρηματοδότηση Μικρομεσαίων Επιχειρήσεων

Συμφωνία ΕΤαΕ – Eurobank για τη χρηματοδότηση μικρομεσαίων επιχειρήσεων

Το «πλαστικό» χρήμα αυξάνει τις ηλεκτρονικές απάτες - Μέσα σε μια χρονιά αυξήθηκαν κατά 43%

Αύξηση 1,675 δισ. ευρώ στις καταθέσεις νοικοκυριών και επιχειρήσεων τον Μάρτιο

ΕΚΤ: Υποχωρούν οι προσδοκίες των καταναλωτών για τον πληθωρισμό

J.P. Morgan: Τα μηνύματα από την επίσκεψή στην Αθήνα και τις συναντήσεις με τoυς έλληνες τραπεζίτες

Ειδική αργία στις διατραπεζικές συναλλαγές την 1η Μαΐου 2024 - Ανοιχτές οι τράπεζες

ΤτΕ: Σε καλύτερη θέση οι ελληνικές τράπεζες - Ενισχύθηκαν το 2023 - Οι προκλήσεις και οι κίνδυνοι

Λαζ. Παπαγαρυφάλλου: Η Alpha Bank εξετάζει και άλλους τομείς εμπορικής συνεργασίας με την UniCredit

Γιάννης Στουρνάρας: Ανοιχτός στην πρόταση Σνάμπελ για την πρόβλεψη των επιτοκίων