«Ταύρος» η Goldman Sachs για τις ελληνικές τράπεζες- "Βλέπει" νέο ράλι και αυξάνει τις τιμές στόχους

Νέες εκτιμήσεις για κέρδη, κεφάλαια, κόστος κινδύνου

Σε νέα σημαντική αύξηση των τιμών στόχων για τις μετοχές των ελληνικών τραπεζών αλλά και σε αναθεώρηση κάποιων συστάσεων προχώρησε η Goldman Sachs, στη βάση του βιώσιμου πλαισίου κερδοφορίας και της επικείμενων χρηματικών διανομών.

Η Goldman Sachs παραμένει «ταύρος» για τις ελληνικές τράπεζες, τονίζοντας πως παρά τη σημαντική άνοδο που έχουν καταγράψει (56% τους τελευταίους δώδεκα μήνες), συνεχίζουν να διαπραγματεύονται με discount σε σύγκριση με τις τράπεζες στις παγκόσμιες αναδυόμενες αγορές (στις οποίες καταγράφεται ένα συνεχώς αυξανόμενο flow από τα χαρτοφυλάκια που τοποθετούνται στις αναδυόμενες αγορές) και τις ευρωπαϊκές τράπεζες, καθώς και με το δικό τους book value.

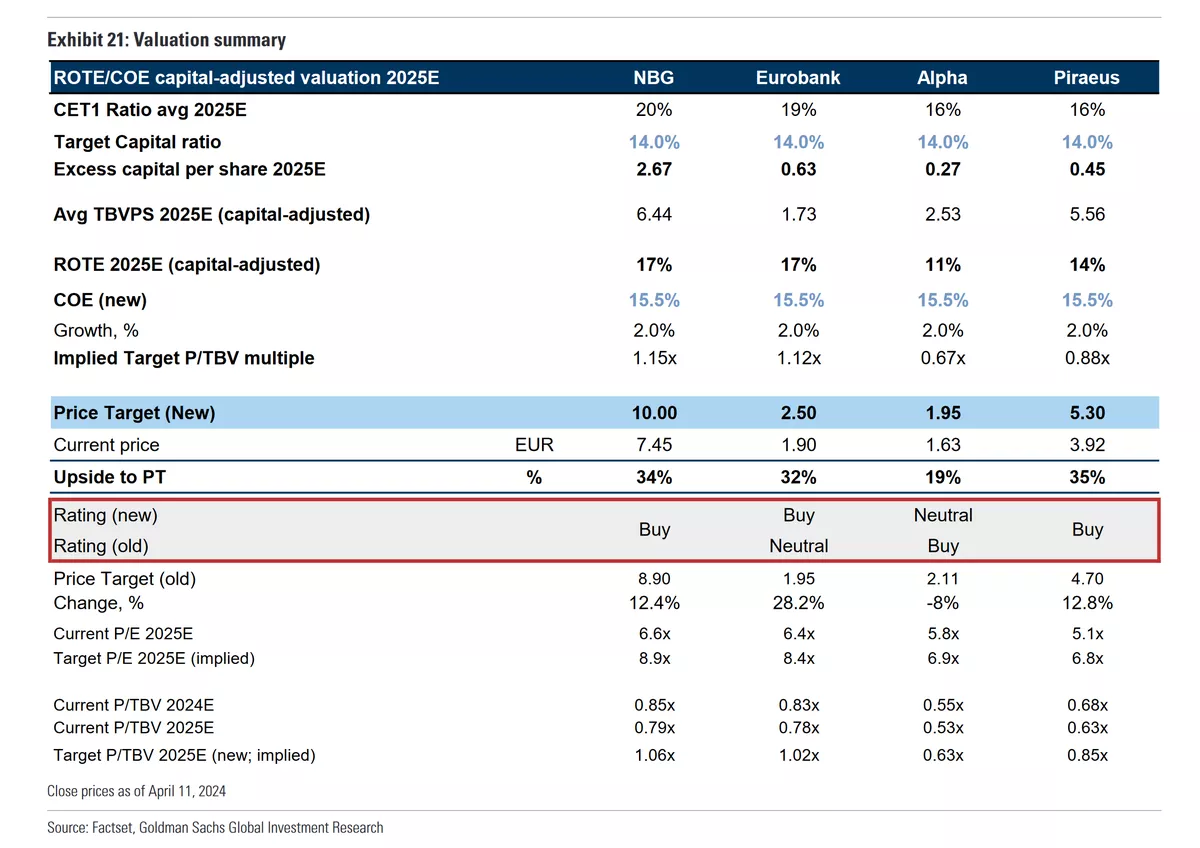

Συγκεκριμένα, οι αναλυτές του επενδυτικού οίκου, αναβαθμίζουν σε «buy» από «ουδέτερη» τη σύστασή τους για τη Eurobank αυξάνοντας την τιμή στόχο στα 2,50 ευρώ, από 1,95 ευρώ προηγουμένως.

Από την άλλη, σταθερή παραμένει η σύσταση «buy» για την Εθνική και την Πειραιώς με αυξημένες τιμές στόχους στα 10 ευρώ πλέον (από 8,90 ευρώ προηγουμένως) και στα 5,30 ευρώ (από 4,70 ευρώ προηγουμένως) αντίστοιχα, που υποδηλώνουν περιθώρια ανόδου που ξεπερνούν το 35%., ενώ (υποβαθμίζουν σε «ουδέτερη» από «buy») τη σύσταση για τη μετοχή της Alpha Bank, με τιμή στόχο στα 1,95 ευρώ.

Η τοποθέτηση των GEM Funds και όχι μόνο, προς τις ελληνικές τράπεζες αυξάνεται, καθώς σύμφωνα με στοιχεία του Bloomberg, κατά μέσο όρο, 36 GEM Funds GEM τοποθετήθηκαν στις ελληνικές τράπεζες το Φεβρουάριο του 2024 σε σύγκριση με τα 28 - 21 που ήταν τον Απρίλιο του 2023 και 2022 αντίστοιχα. Ωστόσο, το μέγεθος αυτό παραμένει αρκετά χαμηλό στο πλαίσιο των 200 GEM Funds που αναλύθηκαν στο σύνολο.

Σύμφωνα με εκτιμήσεις της Goldman Sachs, οι ελληνικές τράπεζες διαπραγματεύονται με μέσο δείκτη P/TBV για το 2025 στο 0,65x περίπου για δείκτη ROTE (εκτίμηση για για το 2026) στο 12%, όταν οι τράπεζες στις παγκόσμιες αναδυόμενες αγορές και οι ευρωπαϊκές διαπραγματεύονται με εκτιμώμενο δείκτη P/TBV στο 1,2x και 0,9x αντίστοιχα, για ROTE περίπου 13%.

Οι νέες τιμές - στόχοι για τις ελληνικές τράπεζες συνεπάγονται μέσο P/TBV για το 2025 στο 0,9x, το οποίο συγκρίνεται με το P/TBV που έχει τεθεί με βάση τις τιμές στόχους για τις GEM και τις ευρωπαϊκές τράπεζες στο 1,3x - 1x, αντίστοιχα. Θα πρέπει να σημειωθεί, πως η Goldman Sachs χρησιμοποιεί στο μοντέλο της δείκτη κεφαλαίου στο 15,5% (από 16% προηγουμένως, αλλά υψηλότερος κατά 50 μονάδες βάσης έναντι των ευρωπαϊκών) που αντικατοπτρίζει το de - risking στους ισολογισμούς τους και τη συμπίεση των spreads στα ελληνικά κρατικά ομόλογα και δη στο πιο μακρύ τμήμα της καμπύλης (δεκαετές κτλ).

Η Goldman Sachs αναβαθμίζει τη Eurobank σε «buy», επισημαίνοντας πως σύμφωνα με το business plan, η τράπεζα βρίσκεται σε ένα καλό δρόμο ώστε να επιτύχει δείκτη ROTE, σε μεσοπρόθεσμη βάση, στο 12%, με δείκτη CET1 άνω του 17% το 2025 - 2026 (συμπεριλαμβανομένου δείκτη διανομής επί των κερδών στο 50%), με 2% περίπου δείκτη NPE στα τέλη του 2026 (σε ευθυγράμμιση δηλαδή με τα επίπεδα των ευρωπαϊκών τραπεζών) και επίπεδα κάλυψης άνω του 100%. Παράλληλα, η μετοχή διαπραγματεύεται με discount έναντι του ευρωπαϊκού κλάδου, στο P/TV για το 2025. Ο συνδυασμός ROTE και συσσωρευμένων κεφαλαιακών επιπέδων προσφέρει στη Eurobank τη δυνατότητα τόσο της ανταμοιβής των μετόχων (π.χ. μερίσματα) όσο και αυτή της περαιτέρω ανάπτυξης. Επιπλέον, η Ελληνική Τράπεζα θα αποτελέσει ένα ισχυρό «χαρτί» για τη Eurobank, καθώς χρησιμοποιώντας τα οικονομικά στοιχεία της Ελληνικής για το 2023 - και ceteris paribus - δηλαδή όλα τα άλλα ίσα, σε pro forma σε βάση ενοποίησης πλήρους έτους θα συνεισέφερε περίπου 12% - 13% της αύξησης των EPS το 2024 - 2026 σε σύγκριση με τις βασικές προβλέψεις του οίκου.

- Για την Πειραιώς επαναλαμβάνει τη σύσταση «buy», καθώς η μετοχή διαπραγματεύεται με δείκτη P/TBV για το 2025 στο 0,63x, με 12% εκτιμώμενο ROTE για το 2026 που υποστηρίζεται από το χαμηλότερο κόστος χρηματοδότησης των τεσσάρων, δείκτη CET1 για το 2026 στο 16,5% (δείκτη διανομής επί των κερδών στο 50%) και δείκτη NPE στο 2,4% (με επίπεδα κάλυψης αάνω του 100%). Σύμφωνα με τις εκτιμήσεις του οίκου, η Πειραιώς είναι η πιο υποτιμημένη μετοχή μεταξύ των τεσσάρων συστημικών που καλύπτει σε προσαρμοσμένη αναπτυξιακή βάση.

- Παράλληλα, και για την Εθνική Τράπεζα διατηρεί τη σύσταση «buy» με διψήφια τιμή στόχο πλέον. Σύμφωνα με τις εκτιμήσεις της Goldman Sachs, η ΕΤΕ, συνδυάζει ROTE της τάξεως του 12% για το 2026 (εκτιμήσεις), υψηλότερο δείκτη CET1, ήτοι στο 20,7% επίσης για το ίδιο έτος, με δείκτη κάλυψης άνω του 100%. Στο 0,79x P/TBV για το 2025, η τράπεζα διαπραγματεύεται με discount σε προσαρμοσμένη αναπτυξιακή βάση σε σύγκριση με τις τράπεζες GEM (η τιμή στόχος συνεπάγεται P/TBV στο 1,06x για το 2025).

- Από την άλλη, ο επενδυτικός οίκος υποβαθμίζει τη σύσταση στη Alpha Bank σε «ουδέτερη» από «buy». Αναμένει ότι η Alpha θα δημιουργήσει ROTE της τάξεως του 10% το 2026 (και περίπου 12% σε προσαρμοσμένη βάση κεφαλαίου), δείκτη CET1 στο 16,5% περίπου και δείκτη NPE στο 4% - 3,2% (με ποσοστό κάλυψης 57% - 68%) για το 2025 - 2026, αντίστοιχα. Το P/TBV για το 2025 που προκύπτει στη βάση της τιμής στόχου (στα 1,95 ευρώ) είναι στο 0,63x, το οποίο σε βάση προσαρμοσμένης στην ανάπτυξη δείχνει ισότιμο με τις τράπεζες GEM.

Όπως επισημαίνουν οι αναλυτές, οι ελληνικές τράπεζες συνεχίζουν να βρίσκονται σε μια τροχιά ανάκαμψης, κλείνοντας τη χρονιά με μέσο δείκτη ROTE στο 14%, δείκτη CET1 στο 15,6% και δείκτη NPE στο 4% περίπου και με επίπεδα κάλυψης στο 66%. Αυτοί οι δείκτες και οι μετρήσεις βρίσκονται πλέον εντός ενός εύρους «κανονικών» μέσων επιπέδων για τις τράπεζες στις αναδυόμενες αγορές και την Ευρώπη. Στα ετήσια αποτελέσματα που ανακοίνωσαν, οι διοικήσεις των τεσσάρων συστημικών έδωσαν ένα σταθερό και ισχυρό σετ ως προς τις μεσοπρόθεσμες προοπτικές, με τα μερίσματα να αποτελούν ένα σημαντικό τμήμα των στρατηγικών τους σχεδιασμών για το 2024 - 2026, χάρη στην αποκατάσταση των «capital buffers» σε πιο υγιή επίπεδα.

Έτσι, μετά από μια δεκαετή απουσία στις διανομές μερισμάτων, οι ελληνικές τράπεζες σχεδιάζουν να διανείμουν το πρώτο μέρισμα το 2024 - από τη χρήση του 2023 - και στοχεύουν οι δείκτες διανομής επί των κερδών να τείνουν προς τα μέσα ευρωπαϊκά επίπεδα έως το 2026. Στη βάση λοιπόν του guidance των τραπεζών και των τελευταίων εκτιμήσεων στο μακροοικονομικό σκέλος, οι αναλυτές αυξάνουν τις εκτιμήσεις τους για τα EPS (κέρδη ανά μετοχή) για το 2024 - 2026 κατά 9% κατά μέσο όρο, με κανονικοποιημένο δείκτη ROTE στο 12% περίπου, μέσο επίπεδο CET1 για το 2026 στο 18,4% (το οποίο αντιστοιχεί σε διανομή 50% επί των κερδών το 2026) και δείκτη NPE στο 2,5% (με επίπεδα κάλυψης άνω του 100%).

Ως προς το καθαρό επιτοκιακό περιθώριο (NIM), η Goldman Sachs διατηρεί μια πιο εποικοδομητική στάση από την καθοδήγηση, αναμένοντας μια σταθερή πορεία το 2024 έναντι υποχώρησης κατά περίπου 10 - 15 μονάδες βάσης που αναμένουν οι διοικήσεις. «Ωστόσο, φαίνεται να είμαστε οριακά πιο συντηρητικοί σε σχέση με την καθοδήγηση για το NIM και το ROTE για το 2025 - 2026, κυρίως επειδή χρησιμοποιούμε μια πιο συντηρητική υπόθεση για το επιτόκιο DFR (επιτόκιο διευκόλυνσης αποδοχής καταθέσεων) της ΕΚΤ στο 2,25% (έναντι περίπου 2,5% κατά μέσο όρο που θέτουν οι τράπεζες). Στο μοντέλο μας θέτουμε γενικά ένα σταθερό NIM το 2024 με μια υποχώρηση κατά 30 και 10 μονάδες βάσης το 2025 και το 2026 αντίστοιχα, κυρίως βάσει των αναμενόμενων μειώσεων στα επιτόκια (υποθέτουμε ένα μέσο DFR στο 3,44% - 2,25% - 2,25% το 2024 -2026)», αναφέρουν οι αναλυτές.

Παράλληλα, αναμένουν κανονικοποιημένο κόστος κινδύνου για το 2025 στις 60 - 60 - 70 - 70 μονάδες βάσης για τις Εθνική - Eurobank - Πειραιώς - Alpha αντίστοιχα και 51 - 52 - 57 - 59 μονάδες βάσης αντίστοιχα για το 2026. Τα σχετικά επίπεδα κόστους κινδύνου έχουν μια αρνητική συσχέτιση με τα επίπεδα του απόλυτου δείκτη NPE και θετική με τους δείκτες κάλυψης.

Ο οίκος αναμένει επίσης αύξηση των καθαρών εσόδων απο τόκους της Εθνικής και της Πειραιώς για την περίοδο 2024 - 2026, καθώς υιοθετεί μια υποχώρηση του ποσοστού των προθεσμιακών καταθέσεων για αυτές τις τράπεζες κατά 10% περίπου (που αντισταθμίζει τον αντίκτυπο των χαμηλότερων επιτοκίων της ΕΚΤ). Από την άλλη, βλέπει μείωση καθαρών εσόδων από τόκους για τις Eurobank και Alpha, υπό την υπόθεση των χαμηλότερων επιτοκίων της ΕΚΤ σε μεσοπρόθεσμη βάση. Σημειώστε ότι η Alpha ταξινομεί τις δραστηριότητες της στη Ρουμανία ως «προς πώληση» μετά τη συναλλαγή με την UniCredit και επομένως η συνεισφορά της Ρουμανίας εξαιρείται από όλες τις γραμμές.

Επιπλέον, η εκτίμηση για το επίπεδο προβλέψεων μειώνεται για τις τράπεζες με χαμηλότερους δείκτες NPE και υψηλότερους δείκτες κάλυψης (Εθνική, Πειραιώς και Eurobank) και οριακά αυξάνεται για την Alpha για την περίοδο 2024 - 2025 (εν μέσω υψηλότερου δείκτη NPE και χαμηλότερου δείκτη κάλυψης έναντι των ομοτίμων). Η συνδυασμένη δυναμική των αλλαγών στα καθαρά έσοδα από τόκους και στις προβλέψεις καθορίζει τις τελικές μεταβολές στα EPS για το 2024 - 2027. Η Goldman Sachs εισάγει επίσης στο μοντέλο της την εκτίμησή για τα EPS για το 2028, με τον πήχη να τοποθετείται στα 0,38 - 0,35 - 1,19 - 0,87 για την Alpha - Eurobank - ΕΤΕ - Πειραιώς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Ανεβάζει τις τιμές στόχους για τις τράπεζες η Eurobank Equities - Top pick η Πειραιώς

Συμφωνία ΕΤαΕ – Alpha Bank για τη χρηματοδότηση Μικρομεσαίων Επιχειρήσεων

Λαζ. Παπαγαρυφάλλου: Η Alpha Bank εξετάζει και άλλους τομείς εμπορικής συνεργασίας με την UniCredit

Ambrosia Capital: "Βuy" και νέες τιμές στόχοι για τις ελληνικές τράπεζες - Περιθώριο ανόδου έως 41%

Goldman Sachs: Οι λόγοι που οι ελληνικές μετοχές θα συνεχίσουν να υπεραποδίδουν

Moody’s: Πιστωτικά θετική η συμφωνία της CNP Assurances με την Ελληνική Τράπεζα

Eurobank: Χρηματοδότηση με 315,34 εκατ. ευρώ του Φ/Β σταθμού της Lightsource bp σε Λάρισα και Φθιώτι

ΕΤαΕ: Πιστωτικές εγγυήσεις ύψους έως 4,5 δισ. ευρώ στις συστημικές τράπεζες για χρηματοδότηση ΜμΕ

Συμφωνία ΕΤαΕ – Eurobank για τη χρηματοδότηση μικρομεσαίων επιχειρήσεων

Το «πλαστικό» χρήμα αυξάνει τις ηλεκτρονικές απάτες - Μέσα σε μια χρονιά αυξήθηκαν κατά 43%

Αύξηση 1,675 δισ. ευρώ στις καταθέσεις νοικοκυριών και επιχειρήσεων τον Μάρτιο

ΕΚΤ: Υποχωρούν οι προσδοκίες των καταναλωτών για τον πληθωρισμό

J.P. Morgan: Τα μηνύματα από την επίσκεψή στην Αθήνα και τις συναντήσεις με τoυς έλληνες τραπεζίτες

Ειδική αργία στις διατραπεζικές συναλλαγές την 1η Μαΐου 2024 - Ανοιχτές οι τράπεζες