Πώς αποτιμά η BofA τα ομόλογα των ελληνικών τραπεζών - Ποιες εκδόσεις προτιμάει

Tι εκτιμά για ελληνική οικονομία και επενδυτική βαθμίδα

Η BofA ξεκινά την κάλυψη των εκδόσεων ομολόγων και της Alpha Bank και προχωράει σε αλλαγές και αναβαθμίσεις στις συστάσεις και για τα ομόλογα της Τράπεζας Πειραιώς, της Εθνικής Τράπεζας και της Eurobank.

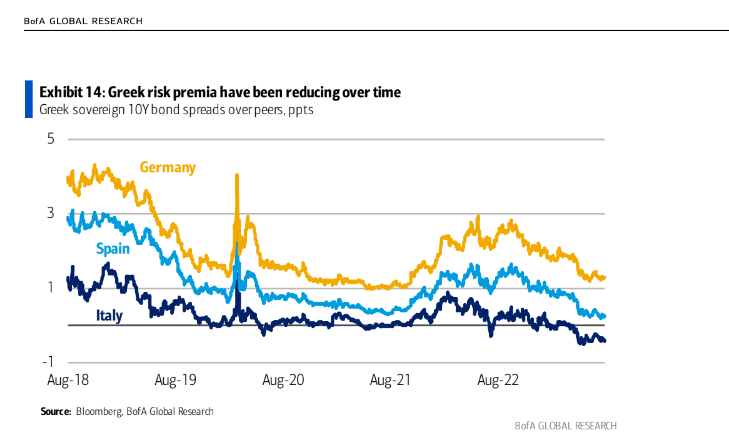

Ο αμερικανικός επενδυτικός οίκος εξηγεί ότι, πέραν των θεμελιωδών των ελληνικών τραπεζών, τα οποία είναι ευνοϊκά, σημαντικό ρόλο για την εξέλιξη των αποδόσεων και των τιμών των ελληνικών τραπεζικών ομολόγων θα έχουν η επενδυτική βαθμίδα της χώρας, οι εξαγορές και συγχωνεύσεις στις οποίες μπορεί να εμπλακούν οι εγχώριες τράπεζες και οι αποφάσεις για επιστροφές μερισμάτων τους μετόχους. Η επιστροφή της Ελλάδας στην επενδυτική βαθμίδα θα μπορούσε να βοηθήσει στη διεύρυνση των επενδυτών για τα ελληνικά τραπεζικά ομόλογα και η αξιολόγηση της Ελλάδας θα μπορούσε να αναβαθμιστεί στο επόμενο δωδεκάμηνο.

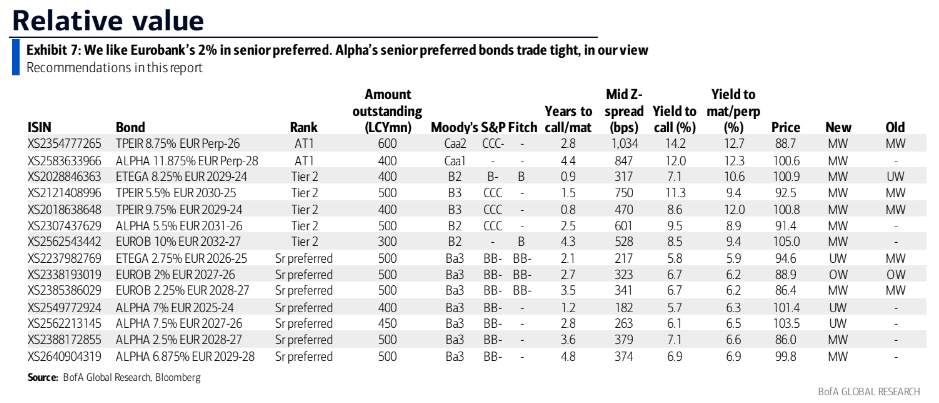

H προτιμώμενη επιλογή της από την εγχώρια αγορά τραπεζικών ομολόγων είναι η senior έκδοση της Eurobank με κουπόνι 2% με σύσταση υπεραπόδοσης (overweight) και απόδοση στην ημερομηνία ανάκλησης (yield to call) 6,7%.

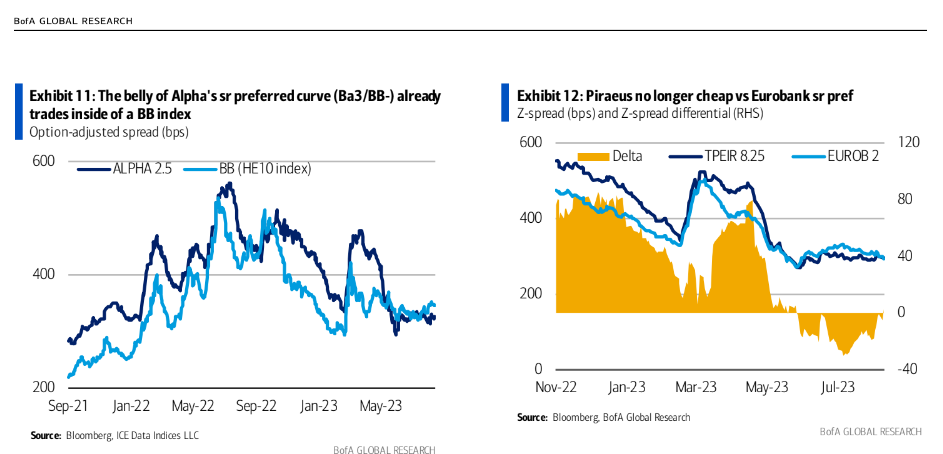

Για τις εκδόσεις της Alpha Bank οι συστάσεις είναι underweight για τις senior ομολογίες με κουπόνι 7% και 7,5%. Η κάλυψη της Alpha Bank είναι κάτω από τις άλλες ελληνικές τράπεζες, η σφιχτή αποτίμηση στις βραχύτερης διάρκειας ανώτερες ομολογίες και το υψηλό απόθεμα απομειωμένων δανείων αφήνουν τα spreads πιο ευάλωτα, κατά την άποψή μας.», εξηγεί η αμερικανική τράπεζα.

«Η Εθνική Τράπεζα έχει τα ισχυρότερα θεμελιώδη μεγέθη, αλλά η ανώτερη αποτίμηση είναι τώρα εντός των ομότιμων εταιρειών που αξιολογούνται με ΒΒ+. Δεν έχουμε καμία αμφιβολία ότι η τράπεζα θα φτάσει σε αυτή την αξιολόγηση σε κάποια στάδιο, αλλά η αποτίμηση φαίνεται λίγο υπερβολική. Υποβαθμίζουμε την έκδοση με επιτόκιο 2,75% σε underweight από marketweight. Η έκδοση 8,75% φαίνεται ελκυστική ακόμη και έναντι της Πειραιώς, αλλά είναι με λιγότερη ρευστότητα και με μικρότερο μέγεθος (200 εκατ. λίρες Αγγλίας), χωρίς την εγχώρια αγοραστική βάση των ομολόγων σε ευρώ», επισημαίνει η BofA.

«Παραμένουμε σε σύσταση marketweight (απόδοση ίση της αγοράς) του ομολόγου με κουπόνι 8,75% της Πειραιώς και για την έκδοση της Alpha Bank με κουπόνι 11,875% είμαστε επίσης με σύσταση marketweight. Και τα δύο ομόλογα έχουν μία από τις υψηλότερες αποδόσεις στον ευρωπαϊκό πίνακα αποδόσεων στα Additional Tier 1 (AT1) ομόλογα, γεγονός που δεν αποτελεί έκπληξη, δεδομένης της τρέχουσας αξιολόγησης. Η Πειραιώς έχει εξυγιάνει σημαντικά τον ισολογισμό της και η ποιότητα του ενεργητικού φαίνεται τώρα συγκρίσιμη με εκείνη της Alpha Bank, με μικρότερο πλέον μερίδιο απομειωμένων δανείων. Το ρυθμιστικό απόθεμα του 2,3% της Πειραιώς στις κεφαλαιακές απαιτήσεις φαίνεται ‘λεπτό’ σε σχέση με τους ομότιμους, αλλά είναι κατά 80 μ.β. καλύτερο από ότι πριν από δύο χρόνια. Η υπεραπόδοση στο ομόλογο φέτος αφήνει λιγότερα περιθώρια για υπεραπόδοση, κατά την άποψή μας. Ορισμένη πρόσθετη απόδοση έναντι της Alpha Bank είναι κατά την άποψή μας δικαιολογημένη, αντανακλώντας το μικρότερο κεφαλαιακό απόθεμα ασφαλείας και τους κατά συνέπεια ελαφρώς λιγότερο απομακρυσμένους κινδύνους για τα κουπόνια AT1», επισημαίνει η BofA.

Στην κατηγορία ομολόγων Tier 2 η BofA είναι γενικά με σύσταση marketweight.

Αναβαθμίζει η έκδοση ομολόγου με κουπόνι 8,25% της Εθνικής Τράπεζας σε marketweight για την οποία αναμένει ότι θα ανακληθεί το 2024. Τα ομόλογα αυτής της κατηγορίας έχουν επίσης υπεραποδώσει φέτος, περιορίζοντας περαιτέρω άνοδο, κατά την άποψη του οίκου. Η πιστωτική δυναμική για την Alpha είναι κατά την άποψη της είναι λίγο πιο αργή, δεδομένου του μεγαλύτερου αποθέματος απομειωμένων δανείων (έναντι της Πειραιώς) και της χαμηλότερης κάλυψης. Προσθέτει την έκδοση ομολόγου με κουπόνι 5,5% του Τ2 της Alpha στη λίστα με τις συστάσεις marketweight. Οι διαφορές των spreads της Eurobank με τα ονόματα με καλύτερη αξιολόγηση δεν είναι προφανώς ελκυστική και προσθέτει σύσταση marketweight στην έκδοση της Eurobank με κουπόνι 10% της περιόδου 2032-27.

Η επενδυτική βαθμίδα της χώρας, οι επιστροφές στους μετόχους και οι εκδόσεις MREL

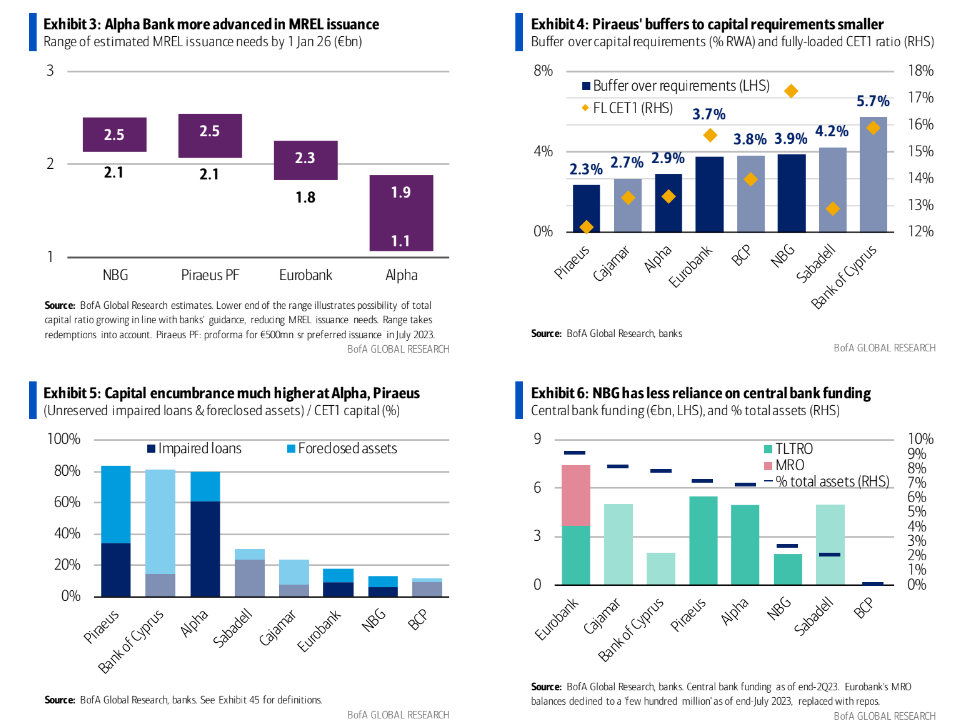

Οι εγχώριες τράπεζες στοχεύουν να επιστρέψουν στην πληρωμή μερισμάτων το 2024, ακόμη και με χαμηλούς δείκτες διανομής, μετά από αρκετά χρόνια. Το ελληνικό δημόσιο μπορεί να αναβαθμιστεί σε επενδυτική βαθμίδα το επόμενο έτος, γεγονός που θα πρέπει να διευρύνει συμμετοχή των επενδυτών ακόμη και στα τραπεζικά ομόλογα. Η επιστροφή της Ελλάδας στην επενδυτική βαθμίδα θα μπορούσε να βοηθήσει στη διεύρυνση της επενδυτικής βάσης για τα ελληνικά τραπεζικά ομόλογα. «Με το επίκεντρο τώρα στις χρήσεις των πλεοναζόντων κεφαλαίων, αυτό εισάγει κινδύνους για τους πιστωτές, από ταχύτερες από το αναμενόμενο μειώσεις όπως και τυχόν μεγάλες συγχωνεύσεις και εξαγορές. Η κάλυψη και τα κέρδη έχουν μεγαλύτερη σημασία τώρα, ενώ τα κεφάλαια τους ήταν το κλειδί, όταν τα κέρδη των τραπεζών ήταν χαμηλά. Με την αύξηση των επιτοκίων, οι ελληνικές τράπεζες έχουν προχωρήσει σε αναβάθμιση της καθοδήγησης τους για την επίτευξη πιο πειστικών αποδόσεων. Πείθοντας την αγορά ότι η κερδοφορία βρίσκεται τώρα σε βιώσιμη και ισχυρή βάση και να είναι σχετικά πιο σημαντική, τώρα που οι τράπεζες είναι πιθανό να προσπαθήσουν να μειώσουν τα αποθέματά τους πάνω από τις κεφαλαιακές απαιτήσεις για να αποζημιώσουν τους μετόχους», επισημαίνει η BofA.

Σε αυτό το πλαίσιο, η χαμηλή κάλυψη των απομειωμένων δανείων λειτουργεί ως σημάδι για τη BofA ότι η μελλοντική κερδοφορία θα μπορούσε να είναι ασθενέστερη από τις εκτιμήσεις της αγοράς. Η κάλυψη της Alpha Bank είναι χαμηλότερη από τις αντίστοιχες των άλλων τραπεζών, αλλά αναμένεται να βελτιωθεί με την πάροδο του χρόνου. Η Alpha Bank είναι η πιο προχωρημένη στην έκδοση ομολόγων MREL. Η ανώτερη αποτίμηση που έχει σε ορισμένες περιπτώσεις, έχει προεξοφλήσει μερικές αναβαθμίσεις αξιολόγησης.

Η έκδοση ομολόγων ΜREL από τις τράπεζες εξακολουθεί να αποτελεί αρνητικό τεχνικό στοιχείο, αν και μια αναβάθμιση του κράτους σε επενδυτική βαθμίδα μπορεί να διευρύνει τους επενδυτές μαζί με την πιθανή επενδυτική βάση των ομολόγων των ελληνικών τραπεζών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

ΤτΕ: Σε καλύτερη θέση οι ελληνικές τράπεζες - Ενισχύθηκαν το 2023 - Οι προκλήσεις και οι κίνδυνοι

Τεράστια η ζήτηση για το νέο 30ετές ομόλογο – Άντλησε 3 δισ. ευρώ ο ΟΔΔΗΧ - Στο 4,15% η απόδοση

Ambrosia Capital: "Βuy" και νέες τιμές στόχοι για τις ελληνικές τράπεζες - Περιθώριο ανόδου έως 41%

Από τα υψηλότερα της Ευρωζώνης το επιτοκιακό περιθώριο των ελληνικών τραπεζών το 4o τρίμηνο 2023

Morgan Stanley: Οι ελληνικές τράπεζες βρίσκουν την έξοδο από την πτωτική πορεία - Οι τιμές-στόχοι

Ομόλογα: Kοντά στα επίπεδα του 2020 η συμμετοχή της ΕΚΤ - Ποιοί καλύπτουν το κενό

Moody’s: Πιστωτικά θετική η συμφωνία της CNP Assurances με την Ελληνική Τράπεζα

Eurobank: Χρηματοδότηση με 315,34 εκατ. ευρώ του Φ/Β σταθμού της Lightsource bp σε Λάρισα και Φθιώτι

ΕΤαΕ: Πιστωτικές εγγυήσεις ύψους έως 4,5 δισ. ευρώ στις συστημικές τράπεζες για χρηματοδότηση ΜμΕ

Συμφωνία ΕΤαΕ – Alpha Bank για τη χρηματοδότηση Μικρομεσαίων Επιχειρήσεων

Συμφωνία ΕΤαΕ – Eurobank για τη χρηματοδότηση μικρομεσαίων επιχειρήσεων

Το «πλαστικό» χρήμα αυξάνει τις ηλεκτρονικές απάτες - Μέσα σε μια χρονιά αυξήθηκαν κατά 43%

Αύξηση 1,675 δισ. ευρώ στις καταθέσεις νοικοκυριών και επιχειρήσεων τον Μάρτιο

ΕΚΤ: Υποχωρούν οι προσδοκίες των καταναλωτών για τον πληθωρισμό

J.P. Morgan: Τα μηνύματα από την επίσκεψή στην Αθήνα και τις συναντήσεις με τoυς έλληνες τραπεζίτες

Ειδική αργία στις διατραπεζικές συναλλαγές την 1η Μαΐου 2024 - Ανοιχτές οι τράπεζες