ΣΕΒ: Κατώτερος των προσδοκιών ο "εξωδικαστικός"- Οι 12 προτάσεις

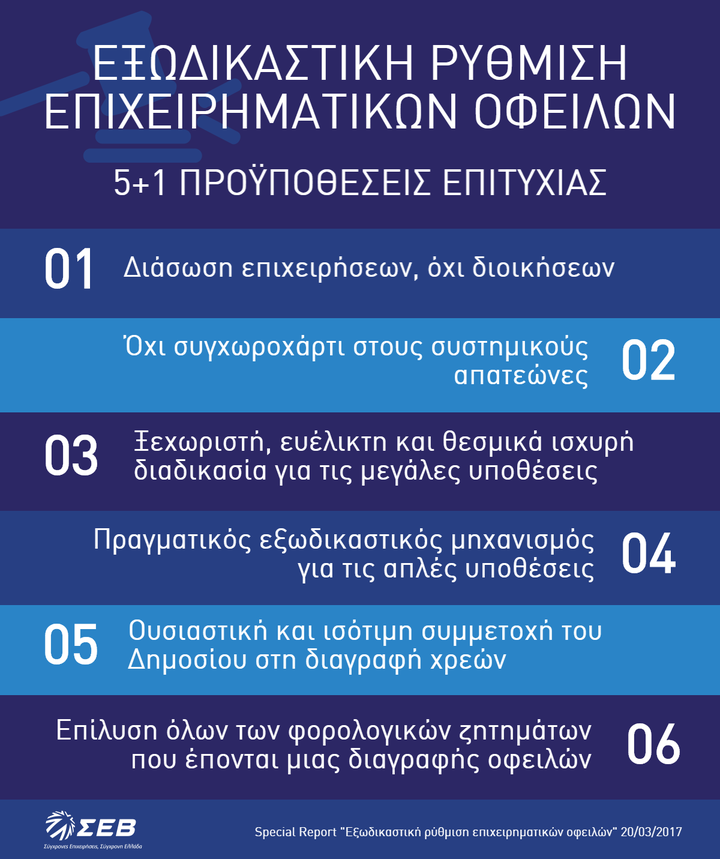

Το νομοσχέδιο που τέθηκε σε δημόσια διαβούλευση, ωστόσο, ήταν κατώτερο των προσδοκιών καθώς δεν περιείχε αυστηρές δικλείδες ασφαλείας. Ενδεικτικά, το σχέδιο αυτό κινδύνευε να μετατραπεί σε μηχανισμό μαζικής επιβράβευσης συστημικών κακοπληρωτών σε βάρος τελικά των συνεπών φορολογουμένων και δανειοληπτών που θα αποδειχθούν για άλλη μια φορά τα «συνήθη κορόιδα». Αυτό θα είχε καταστροφικές συστημικές συνέπειες καθώς θα αύξανε κατακόρυφα τον «ηθικό κίνδυνο» σε μια αποδυναμωμένη, από πολυετή και σοβαρά σφάλματα πολιτικής, οικονομία οδηγώντας το εγχείρημα σε αποτυχία ανάλογη, στην καλύτερη περίπτωση, αυτής του «Νόμου Κατσέλη».

Αυτός ο κίνδυνος μπορεί να αποφευχθεί αν α) ο νόμος προβλέψει την ενεργοποίηση μιας ηλεκτρονικής πλατφόρμας που θα μπορεί γρήγορα και αποτελεσματικά να διαχειριστεί τον μεγάλο όγκο εισερχόμενων αιτήσεων, εντοπίζοντας και οδηγώντας στην εύκολη και ταχεία απόρριψη τις αιτήσεις κακόπιστων και μη συνεργάσιμων οφειλετών, β) αυξήσει την περιορισμένη συμμετοχή του Δημοσίου στις διαγραφές οφειλών στο σύνολο των απαιτήσεών του και γ) οι σύνθετες και μεγάλης αξίας περιπτώσεις ενταχθούν στις δοκιμασμένες διαδικασίες του Άρθρου 99, με την πρόβλεψη όμως της ουσιαστικής συμμετοχής του δημοσίου στις διαγραφές απαιτήσεων. Αν γίνουν αυτά, θα μπορέσει ταυτόχρονα να λειτουργήσει αποτελεσματικά ένας τυποποιημένος, πραγματικά εξωδικαστικός, μηχανισμός για την πλειοψηφία των περιπτώσεων αλλά και να υπάρχει η απαραίτητη ευελιξία σύνταξης και εφαρμογής πιο σύνθετων συμφωνιών αναδιάρθρωσης για τους μεγάλους οφειλέτες. Για να έχει επιτυχία όμως το εγχείρημα δεν αρκούν ούτε αυτά. Θα πρέπει επιπλέον να υιοθετηθεί, με οριζόντια εφαρμογή σε όλες τις προ-πτωχευτικές διαδικασίες, και η διάταξη για το ακαταδίωκτο των στελεχών τραπεζών και δημοσίου, να επιλυθούν με ομοιόμορφο τρόπο μια σειρά από σύνθετα φορολογικά ζητήματα και να αξιολογηθούν οι αρνητικές επιπτώσεις που μπορεί να έχουν διαγραφές, χωρίς συμπληρωματικούς όρους, σε όλες τις αγορές και ιδιαίτερα τις ολιγοπωλιακές. Η παρούσα μελέτη δείχνει πως η σύνταξη ενός νόμου που να τα προβλέπει όλα αυτά είναι, από τεχνικής πλευράς, εφικτή.

Λαμβάνοντας υπόψη τα παραπάνω, προτείνονται οι ακόλουθες αλλαγές:

1. Επιβεβαίωση της προοπτικής ουσιαστικής συμμετοχής του Δημοσίου σε διαγραφές οφειλών και επέκταση αυτής της πρακτικής και στις λοιπές διαδικασίες του προ-πτωχευτικού δικαίου, όπως τις αναδιαρθρώσεις του Άρθρου 99 Ν3588/07.

2. Αυτόματη μετάπτωση των περιπτώσεων με οφειλές άνω των €2 εκατ. στις προβλέψεις του Άρθρου 99 Ν3588/07, ρητή πρόβλεψη ουσιαστικής μείωσης των οφειλών του Δημοσίου, και ρητή πρόβλεψη ότι λοιποί όροι πέραν της αναδιάρθρωσης όπως μετοχοποίηση οφειλών, συμμετοχή σε αύξηση μετοχικού κεφαλαίου και η αλλαγή διοίκησης θα θεωρούνται ουσιώδεις και η μη τήρηση τους επισύρει ακυρότητα της συμφωνίας. Δυνατότητα τέτοια μετάπτωσης για περιπτώσεις οφειλετών με ενδιάμεσου ύψους οφειλές αλλά και διατήρηση της αντίστροφης πορείας εφόσον συμφωνηθεί για ένταξη στον εξωδικαστικό μηχανισμό ρύθμισης οφειλών.

3. Ανάλυση, παράλληλα με την ανάλυση βιωσιμότητας, των επιπτώσεων στον ανταγωνισμό σε περιπτώσεις σημαντικών οφειλετών σε όλες τις αγορές και ιδιαίτερα τις ολιγοπωλιακές. Ο διορισμός ειδικών να είναι σε όλες τις κατηγορίες απόφαση των πιστωτών και όχι υποχρεωτική διαδικασία.

4. Εμπλοκή του Δημοσίου στη διαδικασία λήψης αποφάσεων σε αναλογία με τη συμμετοχή του στις διαγραφές οφειλών και με τρόπο που να μην απαιτεί δικαστική εμπλοκή, ειδικά όταν δεν έχει την πλειοψηφία των απαιτήσεων.

5. Ψήφιση της διάταξης για το ακαταδίωκτο στελεχών τραπεζών και του Δημοσίου που συμμετέχουν στη διαδικασία λήψης αποφάσεων και την υλοποίηση των συμφωνιών αναδιάρθρωσης οφειλών, όσο δρουν εντός ενός προκαθορισμένου πλαισίου.

6. Συνυπολογισμός στη διαδικασία του ιστορικού του οφειλέτη όταν είναι συνεργάσιμος οφειλέτης. Δυνατότητα ενεργοποίησης παραπέρα μηχανισμού διερεύνησης της καλής πίστης του οφειλέτη, όταν υπάρχουν ενδείξεις μη καλόπιστης συμπεριφοράς στο κρίσιμο διάστημα πριν την υποβολή της αίτησης.

7. Αξιοποίηση των παραπάνω ώστε η διαδικασία για τους πολλούς, μικρούς, οφειλέτες να αποκτήσει πραγματικό εξωδικαστικό χαρακτήρα, έστω με την πρόβλεψη για απλή επικύρωση από τη γραμματεία Δικαστηρίου στα πρότυπα των συμφωνιών διαμεσολάβησης.

8. Να επιστρέφεται σε προμηθευτή ο ΦΠΑ που έχει καταβληθεί επί αξίας τιμολογίου που διαγράφεται εντός εξωδικαστικής ή άλλης προ-πτωχευτικής ή πτωχευτικής διαδικασίας.

9. Αναλογικά να ισχύσει ακριβώς το ίδιο για τον αναλογούντα φόρο εισοδήματος που έχει καταβληθεί αλλά και να αντιλογίζεται, αντίστοιχα και ρητά, κάθε άλλη φορολογική υποχρέωση που γεννήθηκε με την πρωτογενή εγγραφή.

10. Το δικαίωμα συμψηφισμού της ζημιάς που θα προκύψει από τη διαγραφή με μελλοντικά κέρδη να επιβιώνει για απεριόριστο χρόνο, και να είναι ανθεκτικό κατά αναλογία και με ασφάλεια δικαίου σε εταιρικούς μετασχηματισμούς.

11. Για τον οφειλέτη, να μην θεωρείται φορολογητέο εισόδημα η διαγραφή στο πλαίσιο των ίδιων διαδικασιών όχι μόνο οφειλών προς τράπεζες, αλλά και οφειλών προς λοιπούς ιδιώτες και το δημόσιο.

12. Όλα τα παραπάνω, που αφορούν το χειρισμό των επιπτώσεων στον ζημιούμενο και τον επωφελούμενο, θα πρέπει να περιληφθούν σε ένα άρθρο, να ισχύσουν παράλληλα και για όλη την περίοδο ισχύος και των άλλων προβλέψεων που πλαισιώνουν τις διαδικασίες εξωδικαστικής ρύθμισης, αλλά και της παράλληλης ενεργοποίησης λοιπών προ-πτωχευτικών και πτωχευτικών διαδικασιών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Γιάννης Στουρνάρας: Ανοιχτός στην πρόταση Σνάμπελ για την πρόβλεψη των επιτοκίων

Τρ. Πειραιώς: Αίτημα για επιπλέον 300 εκατ. από το Ταμείο Ανάκαμψης - Διαχειρίζεται 1,2 δισ. ευρώ

Εurobank: Εντολές από 101 επενδυτές για το ομόλογο – Πάνω από 1,4 δισ. ευρώ η ζήτηση - Η κατανομή

Ambrosia Capital: "Βuy" και νέες τιμές στόχοι για τις ελληνικές τράπεζες - Περιθώριο ανόδου έως 41%

Λουίς ντε Γκίντος: Σίγουρη η μείωση των επιτοκίων τον Ιούνιο εάν δεν υπάρξουν εκπλήξεις

Στις αγορές η Eurobank με 7ετές ομόλογο - Στο 5,25% η αρχική τιμολόγηση

Jefferies: Τι προβλέπει για την Τράπεζα Πειραιώς το πρώτο τρίμηνο - Τα τρία σενάρια για τη μετοχή

: Η πρώτη μείωση επιτοκίων τον Ιούνιο δεν θα επηρεαστεί από το πετρέλαιο")

Βιλερουά ντε Γκαλό (ΕΚΤ): Η πρώτη μείωση επιτοκίων τον Ιούνιο δεν θα επηρεαστεί από το πετρέλαιο

Bloomberg: Η ΕΚΤ επιμένει στη σκληρή γραμμή για τα μερίσματα των τραπεζών

ΤτΕ: Άλμα 24,5% στις ταξιδιωτικές εισπράξεις το πρώτο δίμηνο του 2024

: Είναι πολύ νωρίς για να κηρύξουμε τη νίκη επί του πληθωρισμού")

Κάζακς (ΕΚΤ): Είναι πολύ νωρίς για να κηρύξουμε τη νίκη επί του πληθωρισμού